¿Cómo gestionas tu cartera de inversiones?

Breve manual para diseñar y crear una cartera de acciones

Mi profesor de universidad decía que la composición de una cartera “es como un cuadro de Botticelli”. Según él, siguiendo el modelo teórico de Harry Markowitz1, un conjunto de inversiones debían aparecer en pantalla como cifras pictóricas, que dieran al espectador una sensación de belleza.

Menuda chorrada!

En el entorno académico, este concepto quizás tuviera algún tipo de sentido. Pero, ¿Cómo se lo explicas a un ahorrador? Mire señor@, su dinero, para mí y mis modelos, representará la belleza de un cuadro de museo… Creo que este no es el camino.

Bromas aparte, la adquisición de acciones para llegar a componer una cartera, debe enfocarse de otra manera.

Espero que te guste este artículo, pero antes de continuar quiero comentarte una cosita. The Money Glory es un medio dedicado a las situaciones especiales de la bolsa (spin-offs, arbitrajes…) y otros análisis. Si quieres recibir información en profundidad sobre estos temas, te animo a que te suscribas:

La construcción de una cartera a largo plazo

Con el permiso de los académicos, la construcción de un patrimonio debe seguir cierta flexibilidad, que los modelos académicos no ofrecen. Una cartera de inversiones es la composición de un conjunto de activos (pueden ser financieros, pero también físicos), que tiene por objetivo: (1) preservar el capital aportado y (2) obtener rendimientos a largo plazo.

Esto no es mío, sino que cualquier manual sobre inversiones un poco serio dice lo mismo. Empezando por “El inversor inteligente” de Benjamin Graham.

Cualquier ahorrador, sin gastos a la vista, debe reflexionar dónde pondrá su dinero (inmuebles, acciones, divisas…). Y también como. En mi caso, invierto exclusivamente en acciones empresariales. Mi diversificación se basa en poner el dinero en negocios de distintas características, en nichos que tienen poca relación.

Por ejemplo, invertí en Medpace, Clínicas Baviera y Embecta. Las tres del sector “sanitario”. Aunque la primera ejecuta ensayos clínicos, la segunda es una red de clínicas de oftalmología y la tercera fabrica dispensadores de insulina. Cada una es singular a su modo.

Aquí es cuando saltaría mi profesor y me diría: “Mal! Debes diversificar por tipos de activos. ¿Por qué no compras renta fija?”.

A lo que le respondería que mi modelo no es el resultado de un modelo teórico. Sino que responde a mis necesidades. Surge de la experiencia de varias pruebas; tras probar coberturas, especular con futuros, o dejar remanentes en fondos de inversión. Todos ellos sin demasiado éxito, y pagando muchas comisiones.

Por otro lado, la gestión se adapta a mi perfil. Me siento cómodo con ello. Y, lo más importante, puedo dormir por las noches2.

Porcentajes de diversificación de una cartera

Otra lección aprendida con los años, es la proporción del patrimonio que destino a cada inversión. En esto, cada inversor tiene sus reglas. Peter Lynch en “Un paso por delante de Wall Street” hace alarde de invertir en cientos de empresas, mediante el fondo de inversión Magellan Fund.

Mientras que otros gestores como Joel Greenblatt o Stanley Druckenmiller recomiendan una diversificación moderada. A mi me gusta la frase de este último:

“Me gusta poner los huevos en una cesta y después observar la cesta atentamente”.

La diversificación sirve para mitigar los riesgos únicos (no-sistemático) de cada inversión en la que metemos dinero. Dicho de otro modo: si se ha hecho una buena selección de acciones, cuando una inversión tiene pérdidas, esta no debe perjudicar excesivamente el patrimonio total.

Esto no exonera a la cartera que se lleve por las corrientes del mercado. Al contrario, cuando mayor es la diversificación, más similitudes tiene el comportamiento de la cartera con el de la bolsa.

Si se hace una selección similar al Ibex-35, invirtiendo en las empresas que más ponderan, al final los ahorros evolucionarán de forma parecida a “la bolsa española”. En cambio, si se hace un buen stockpicking, la cartera sufrirá las corrientes de los mercados, pero con un mejor comportamiento a largo plazo.

¿CUÁL ES LA DIVERSIFICACIÓN ÓPTIMA?

Para mis ahorros, he llegado a adquirir más de veinte empresas. A partir de esta cifra, me descontrolo. Si quiero hacer un seguimiento riguroso de todas las compañías, tengo mucho trabajo y es muy complicado. Solo con la lectura de resultados trimestrales, tengo que revisar ochenta “Pérdidas y Ganancias” por año.

Más las eventualidades que pueda tener cada compañía, esto supone mucho esfuerzo y tiempo, que no dedico a escribir o a estudiar nuevas oportunidades.

Con un número de participaciones tan elevado, llega un momento que pierdo de vista alguna inversión. Y más de una queda rezagada. Es cuando me siento en el sofá y me pregunto: “Aún tenía estas acciones?”. Con esto, al final acumulo negocios mediocres, y alguno de muy bueno.

Entre diez y quince empresas en cartera, para mi es un buen rango. Menos es peligroso, por el elevado grado de concentración. En esta situación llegas a perder de vista lo que sucede en bolsa. Con seis empresas americanas en cartera, por ejemplo, difícilmente puedes replicar lo que sucede en el Standard & Poor’s 500.

Y, lo más peligroso, si una compañía tiene algún percance, esta arrastra todo el patrimonio (y sucede al revés con los beneficios, por supuesto).

Clasificación según el tipo de inversión

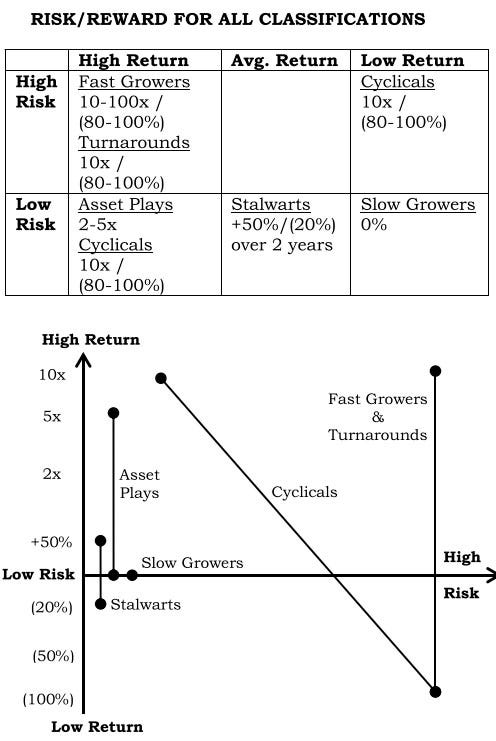

Un elemento que he cambiado últimamente para la gestión de mi cartera es la clasificación de cada inversión. Para ello, he tomado las etiquetas de Peter Lynch, que identifica cada empresa según su comportamiento y el potencial que puede ofrecer para nuestra cartera.

Quién sabe si lo cambiaré de aquí unos años, pero de momento la identificación de las empresas según los siguientes perfiles, me funciona:

Sólidas (stalwarts). Empresas consolidadas, con un historial sólido de crecimiento continuo, que habitualmente pagan dividendos (Berkshire Hathaway, por ejemplo).

Crecimiento rápido. Negocios muy nicho, que están experimentando crecimientos por encima de su sector. Si son de pequeña capitalización, y desconocidas, mejor (Medpace o M-tron).

Crecimiento lento. Cotizadas con negocios con un crecimiento similar al promedio de su sector. O, incluso experimentando retrocesos de vez en cuando (Embecta).

Recuperables o turnarounds. Empresas buenas que han sufrido algún tipo de bache, pero tienen el potencial para recuperarse (PayPal, Paramount).

Activos escondidos (hidden assets). Empresas que cuentan con activos únicos (patentes, propiedad intelectual, concesión, efectivo…) que el mercado no reconoce (LGL Group y su efectivo)

Cíclicas. Empresas vinculadas a la producción de una commodity y la volatilidad de sus precios (Sylvamo).

Sin alejarnos demasiado del marco teórico de Markowitz, Lynch clasifica cada perfil según su riesgo y el potencial de rentabilidad que puede aportar a una cartera3. Con ello, si las empresas se identifican correctamente, preferimos invertir en unas y descartar directamente otras.

Depende de nuestro perfil, querremos diversificar de un modo u otro. Lynch recomienda a los individuales repartir el capital entre Empresas Sólidas (20%), Crecimiento Rápido (40%) y Recuperables (40%). Las primeras nos aportarán estabilidad, mientras que el segundo y el tercer grupo, potencial de crecimiento para batir al mercado.

Aunque tampoco debemos tener fe ciega en una combinación determinada. Hay personas, con mayor patrimonio o más conservadoras, que desean preservar el capital sin muchos espavientos. En este caso, deben incrementar su posición en empresas sólidas, cobrar dividendos, y reducir su participación en el resto.

Empresas como Veralto o ESAB son empresas recién separadas, que no encajan con un perfil de “crecimiento rápido”, pero si que las clasificaría como sólidas (y poco conocidas). En mi caso, las descarté porqué no me interesa acumular muchos negocios de este tipo. Con un 10% en Berkshire Hathaway, tengo suficiente. Pero, en cambio, si que cuajarían en carteras más conservadoras.

Un último apunte importante, antes de terminar: nunca dejes que los rendimientos de un valor arrastren las plusvalías y minusvalías de todo el patrimonio. Si llega el momento que una inversión pondera demasiado, es el momento de plantearse vender para “reequilibrar” la cartera.

Esto también lo he aprendido a base de hostias bien dadas…

Y hasta aquí los “briconsejos” del día. Espero que este texto haya sido de tu interés y si tienes cualquier duda o comentario, estoy esperando a leerlo :)

Feliz miércoles!

Joan

Disclaimer: En la fecha de publicación de este artículo tengo acciones de Medpace (“MEDP”), Clínicas Baviera (“CBAV.MC”), Embecta (“EMBC”), Berkshire Hathaway (“BRK-B”), M-tron Industries (“MPTI”), PayPal (“PYPL”), Paramount (“PARA”), LGL Group (“LGL”) y Sylvamo (“SLVM”) en mi cartera de inversiones.

© The Money Glory. Todos los derechos reservados. La información, datos, análisis y opiniones presentados en este documento no constituyen ningún tipo de asesoramiento financiero, ni asesoramiento específico a ningún inversor de forma personal. No representan una oferta de compra o venta de acciones, derivados financieros, renta fija o cualquier otro tipo de producto financiero. Tampoco se garantiza que la información publicada sea correcta, completa o precisa; y está sujeta a cambios sin previo aviso. The Money Glory no se hace responsable de ninguna decisión comercial, daños u otras pérdidas resultantes de, o relacionadas con la información, datos, análisis u opiniones o su uso. La información en este documento no se podrá reproducir, de cualquier manera, sin el consentimiento previo por escrito de The Money Glory.

Harry Markowitz ganó el premio Nobel por su contribución en la gestión de carteras con el artículo “Portfolio Selection”. Su mayor aportación fue desarrollar un modelo que estipulaba como diversificar una cartera, en función de la rentabilidad esperada y el riesgo de cada activo. La mayor crítica a esta teoría se basa en las condiciones necesarias para llevar a cabo la diversificación, como negociar sin comisiones o conocer de antemano la rentabilidad de una inversión, algo inaudito en la vida real.

Sino que se lo digan a unos vecinos míos, que han comprado toda una planta de un edificio y convertirlo en oficinas. Menuda inversión inmobiliaria. Llevan más de dos años con el sitio cerrado por la oposición de la comunidad. Entre abogados, reuniones y burofaxes, estos si que no duermen.

“The Peter Lynch Playbook” resume a la perfección las directrices del gestor de inversiones, en sus libros.

Con el rebalanceo de las compañías: ¿Vendes aun cuando valoración y fundamentales sean buenos/hagan sentido para ti?