Un febrero de difícil digestión

Las compañías de los Estados Unidos están rindiendo cuentas con sus resultados

Esta temporada de presentación de resultados anuales está siendo un plato de difícil digestión para mi cartera. La mayoría de nombres que figuran en ella han sufrido la revancha del mercado. Paypal, Medpace, Vimeo, Vita Coco… A pesar de presentar una evolución correcta, la bolsa ha castigado contundentemente sus cotizaciones.

Puedo decir que algo me esperaba. Precisamente, durante el inusitado rally post-elecciones americanas, empecé a vender partes. No me deshice de posiciones enteras. Pero sí vendí aquellos excedentes que me permitían recuperar buena parte del capital inicial.

Así, a finales de año, me hice con un sobrante que coloqué en otras partes: a mi cuenta de ahorros; a nuevas inversiones, como Dia o Nathan’s Famous.

La locura desenfrenada que supuso la elección de Trump le ha precedido la vuelta al razonamiento. La regresión a la media. Paypal, por ejemplo, tras alcanzar los 93,66 dólares por acción en diciembre, bajó hasta los 70s. En mi opinión, sigue siendo un buen caballo de carreras, pero el mercado se ha convencido que no puede realizar hazañas extraordinarias, en poco tiempo.

Otros nombres sufren de las incertidumbres propias de su modelo.

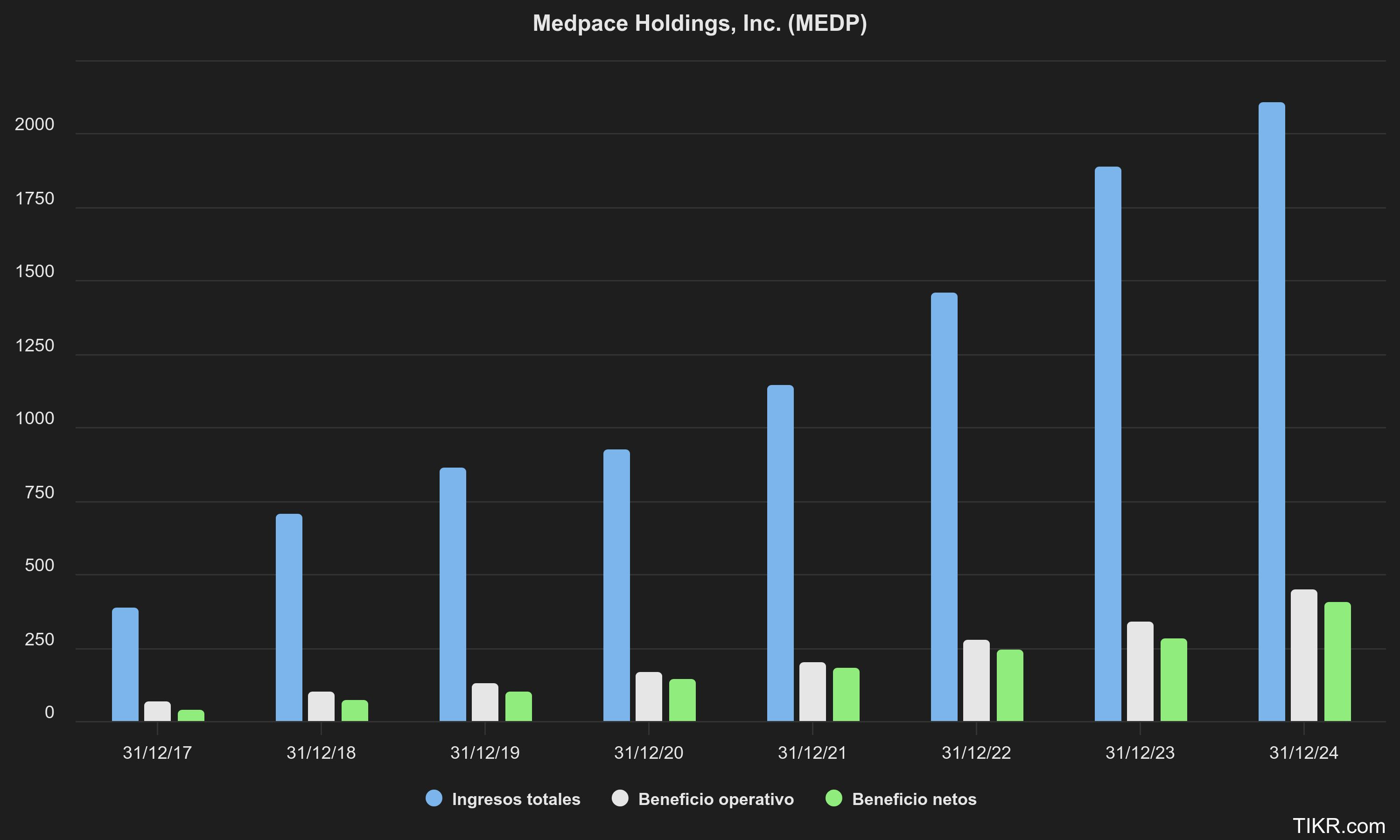

Medpace está recibiendo los palos del ciclo económico del capital. La empresa depende de startups y empresas muy pequeñas, que apuesten por la investigación de distintos fármacos y contraten sus servicios. Si la financiación es escasa, o hay incertidumbres alrededor del futuro de algunos productos, no hay estudios clínicos, el backlog de Medpace se resiente y los ingresos caen. Todo ello es lo que ha sucedido a lo largo de los últimos trimestres.

Tanto Paypal como Medpace cuentan con modelos fantásticos, con retornos del capital más que envidiables. En el caso de Medpace, además, tiene una directiva alineada (no al cien por cien, pero casi) con los accionistas. Por lo que una vuelta plena a la actividad, podría dar un vuelco maravilloso al valor de mercado del grupo.

Empiezo a purgar…

En mi cartera no todo es maravilloso y alguna mala hierba hay. Vimeo, por ejemplo, no es del todo mala, pero tampoco es fenomenal.

Desde su estreno en bolsa, tras escindirse de IAC, ha mejorado su estructura de costes. En 2023, incluso consiguió pasar sus resultados a terreno positivo, que ya es algo. Ahora le toca hacer la transición de una compañía “pasable” a ser “extraordinaria”. Si sucediera, yo también cambiaría la estrategia inicial de inversión.

Parece que no será el caso. Pues solo entrar en beneficios, ya ha empezado a dar síntomas que no me gustan.

En primer lugar, está en fase de transición. Vimeo quiere ganar más usuarios de perfil empresarial, a costa de su base de clientes que pagan cuotas mensuales o anuales.

Este perfil enterprise tiene ventajas e inconvenientes. Es un segmento con necesidades muy complejas, a quienes se les hacen trajes a medidas. El coste de adquisición es elevado, pues la empresa debe dedicarles tiempo y recursos. Eso sí, una vez conseguido el cliente, este perdura un período de tiempo considerable.

Conseguir clientes empresariales ralentiza el crecimiento de Vimeo. Aunque cada paso que da es más sólido que el anterior. Si el problema fuera ese, no tendría dudas sobre el negocio de la compañía.

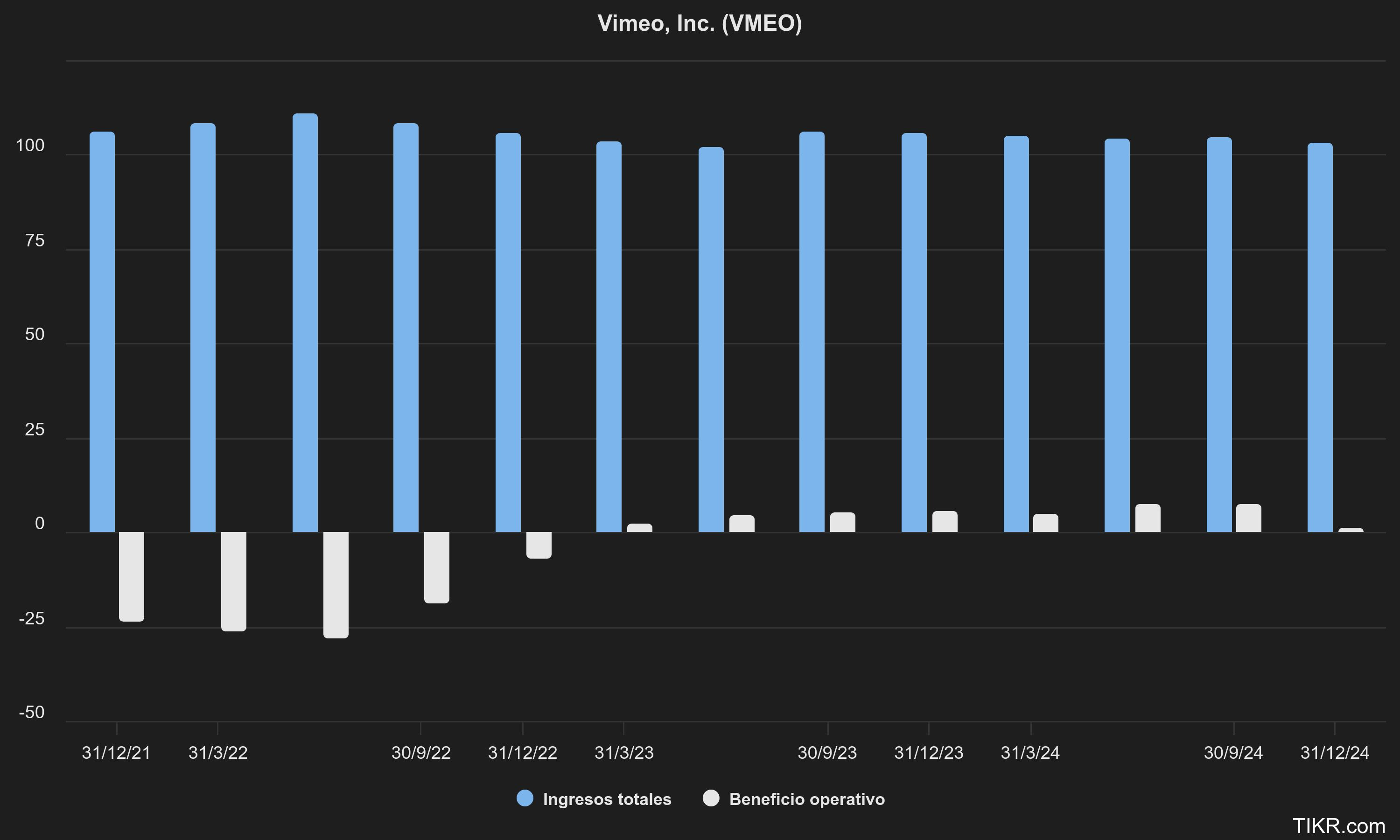

Mis dudas emergen alrededor del coste de desarrollar el negocio de la compañía. Tras unos trimestres en verde, Vimeo vuelve a costarle aumentar sus márgenes operativos. Siendo una empresa de software, estos deberían ser holgados. En cambio, el máximo que ha alcanzado ha sido un 8% sobre beneficios (Adobe tiene alrededor de un 35%!).

Este problema le lleva achacando durante varios ejercicios. Para mejorar su situación, y salir de pérdidas, tuvieron que reducir plantilla y reducir la compensación al resto de los empleados, a la mínima expresión. Una vez que parecía haber levantado el vuelo, en el cuarto trimestre Vimeo ha vuelto a las andadas: Perdiendo un 1,35% en ingresos, distintos costes han aumentado en un 4,42%.

Parte de la culpa es atribuible a los incentivos basados en acciones, que son el pan de cada día (o de cada ejercicio) de la compañía. Estos, a pesar de no ser un gasto que sale de caja, erosionan igualmente el poder adquisitivo de cada título en circulación.

Visto con un poco de perspectiva, creo que de Vimeo puede salir cualquier cosa; pues tiene otros alicientes, como un balance sin apenas deudas y un cojín financiero fantástico. Quién sabe si será objeto de una adquisición corporativa, en un futuro. O, que en cambio, se encuentre en un limbo entre pérdidas y beneficios, con una cotización que no disguste a nadie, durante mucho tiempo.

Yo no puedo estar muchos años esperando milagros. Por esta razón ya me he bajado del barco.

Feliz jueves!