Trucos para no caer en malas empresas familiares

Si, las hay, cotizadas familiares que no valen un duro

Le estaba comentando a un amigo cuáles eran mis criterios para seleccionar una buena inversión, cuando me dijo: “Con las condiciones que pones, solo tienes que fijarte en negocios familiares”. Me venia a decir algo que parecía de lo más obvio. Si soy un poco conservador, todo aquello que tenga años y años de experiencia a sus espaldas, controlado por un circulo reducido de personas, será lo mejor para mí.

Pues no estoy de acuerdo.

Si me permites una pequeña comparación, una empresa familiar es como aquél restaurante que lleva mucho tiempo dando servicios. Si preguntas a los locales qué tal es comer allí, te dirán: “es de toda la vida”.

Esta respuesta no implica ni que sea bueno, ni tampoco malo. Aunque en nuestra cabeza ya hacemos una asociación de ideas: “será un lugar asequible, agradable, dónde nos servirán comida que podríamos encontrar en la mesa de nuestra abuela”. Yo pienso en sopas, carne a la brasa y, de postre, un flan con nata o una buena crema catalana.

Esto no tiene porqué ser siempre así.

Hablando de restaurantes, cerca de casa había una pizzería “de toda la vida”. De las primeras que ofrecían comida italiana en mi ciudad. Si me preguntaban, respondía que era el típico sitio dónde encontrarías todo lo que te esperas de estos restaurantes: variedad en pizzas (la margarita, la cuatro estaciones, alguna para niños), cuatro platos distintos de pasta, ensaladas, y de postres tarta de queso.

Si tuviera que criticar el sitio, los comentarios serían distintos: El lugar, ni fu ni fa. Clásico rozando lo dejado, del tiempo que llevaba abierto y nunca habían remodelado. Respecto el menú se habían estancado, servían lo mismo desde hacía cuarenta años. Y no era barato. Aunque lo peor era el carácter de la jefa, quién ponía caras en función de lo que te gastabas.

Teniendo en cuenta todo eso, y tratándose de un lugar “de toda la vida”, la gente se preguntaba como habían aguantado tanto.

Algo similar sucede con aquellas empresas familiares que se jactan de llevar siglos en el negocio. Añaden en el letrero un “Est. 1776”, y con ello tienen el trabajo de marketing medio hecho. A pesar de no tener ninguna relación con las rentabilidades que ofrece a los accionistas.

La Ley Lindy advierte que la vida futura esperada de algo, como una empresa, es proporcional a su edad actual. Cuanto más largo es el historial de un negocio, tiene más probabilidades que siga en pie los siguientes cien años. Esto asegura una continuidad para las empresas centenarias y familiares. Pero no garantiza que sean la mejor de las inversiones.

Ni, tampoco, que ofrezcan el menú más novedoso, ni suculento.

Alquiber, años de historia

Este post está incentivado por un breve comentario de un amigo. Pero también pensé en este tema, tras revisar las cifras de Alquiber. Compañía cotizada y que se incorporó en BME Growth con el aval de sus años de experiencia, en el sector del alquiler de automóviles. De hecho, en su página web informan que empezaron en los años 70, del siglo pasado.

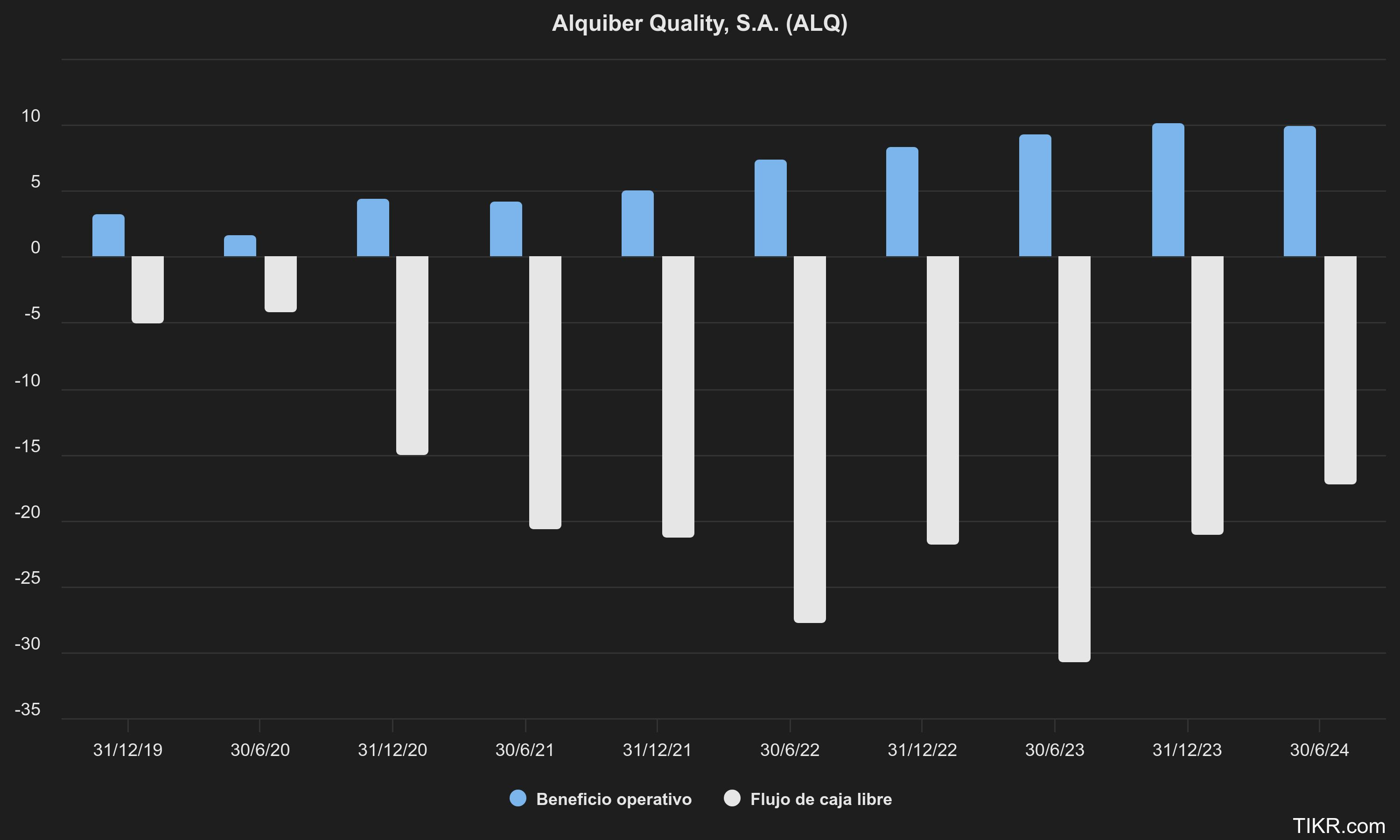

Aunque la cotización de Alquiber en los últimos meses ha despegado, sus cuentas son horrorosas. Hay una diferencia significativa entre el resultado de explotación (EBIT, la contabilidad) y los flujos de efectivo (la realidad). El motivo principal es que la inversión en capex, dirigida a la renovación de su flota de coches, no se refleja adecuadamente en la contabilidad.

De esta manera, cuando Alquiber procede a calcular el EBIT, su resultado es mucho más optimista de lo que son las entrada y salidas de dinero:

Que Alquiber cuente con una actividad tradicional, y con años de experiencia, es un factor a tener en cuenta. Pero no es determinante en el momento de calificarla como una buena inversión. Y, mucho menos, con estas cuentas.

Trucos para filtrar empresas familiares

Cuando analizamos una compañía, ¿Cómo sabemos si estamos frente un negocio familiar y con años de historia? Muy fácil. Si es una cotizada que lleva años en el sector, seguro que te lo harán saber de un modo u otro. Como he dicho al principio, asociamos lo “de toda la vida” con algo que genera confianza y es garantía de viabilidad. Seguro que los directivos explotarán esta cualidad, hasta la saciedad.

Tan fácil es saber lo anterior, como identificar los signos negativos, que nos avisan que no es oro todo lo que reluce. O, todo aquello que advierte que una empresa, como un restaurante desfasado, se mantiene por inercia. Por ello debemos:

Observar el historial de la cotización. Si es verdad que estamos analizando una empresa con años de historia, seguro que también tendrán un historial de cotizaciones. Y puede que esta nos sorprenda. Por ejemplo, hay negocios que llevan los últimos 20 años con una capitalización errática (dadle un vistazo a L.B. Foster, fundada en 1902). Otros, en cambio, es probable que hayan cambiado de manos varias veces. Esto significa que salieron a la bolsa, fueron adquiridos, volvieron a salir, y así sucesivamente1.

Indagar en la hemeroteca. Si suceden eventos corporativos como entradas y salidas a bolsa, queremos comprender el porqué de todo ello. La mejor manera de obtener un buen timeline de la evolución de una compañía, debemos tirar de Wikipedia. Allí obtendremos algunas pistas de porqué hubo momentos más oscuros que otros en la vida de un negocio.

¿Quién manda ahora? Seguimos con lo de corroborar los datos que nos proveen en los roadshows. Si nos dicen que se trata de una empresa familiar, debemos escrutar hasta qué punto se juega el cuello el clan del fundador. ¿Están como inversores mayoritarios? ¿O está todo en manos de fondos de inversión impersonales?

¿Mandan los familiares? Aquí debemos andarnos con pies de plomo. Que el hijo, el primo o la cuñada estén en el equipo directivo es una señal, y puede ser tan buena como mala. Podemos encontrarnos dónde los herederos son fantásticos gestores. O también existe la posibilidad que sean un grupo de aprovechados que ostentan el cargo y exprimen al máximo su situación privilegiada (el ejemplo de la familia Dolan es muy ilustrativo).

No todas las empresas con una historia a sus espaldas son malas, ni tampoco todas son buenas. Aunque si debo advertir que la mayoría de este tipo de compañías las clasifico en el cajón de mediocres.

Acostumbran a pagar un pequeño dividendo, pues tienen poco que aportar en términos de crecimiento. La familia propietaria acostumbra a quererlo así, al tener la mayor participación en el negocio, así se garantizan un sustento.

También es un cementerio de dinosaurios, para todo tipo de amigos y parientes. Se reparten cargos a mansalva, desde directores que nadie necesita, hasta consejeros externos. En BME Growth se observan casos flagrantes como el de IFLEX.

Luego están aquellas cotizadas que se avergüenzan de su pasado. Mientras Coca-Cola lleva más de un siglo con el mismo nombre, hay otras marcas que se han reinventado dos, tres, o incluso cuatro veces. Hay dos ejemplos dónde invertí en mis inicios: Zeltia y Avanzit, ahora reconocidas como Pharmamar y Ezentis.

Si una empresa se ha “reinventado” en varias ocasiones, para que no lo reconozcan en los parqués, también es una señal. Una bandera roja. Probablemente algo malo habrá ocurrido en el pasado y el mejor modo de borrar las marcas del delito es cambiando de nombre.

Feliz martes!

Disclaimer: No tengo ninguna posición de mi cartera de inversiones en las empresas comentadas en el correspondiente informe

© The Money Glory. Todos los derechos reservados. La información, datos, análisis y opiniones presentados en este documento no constituyen ningún tipo de asesoramiento financiero, ni asesoramiento específico a ningún inversor de forma personal. No representan una oferta de compra o venta de acciones, derivados financieros, renta fija o cualquier otro tipo de producto financiero. Tampoco se garantiza que la información publicada sea correcta, completa o precisa; y está sujeta a cambios sin previo aviso. The Money Glory no se hace responsable de ninguna decisión comercial, daños u otras pérdidas resultantes de, o relacionadas con la información, datos, análisis u opiniones o su uso. La información en este documento no se podrá reproducir, de cualquier manera, sin el consentimiento previo por escrito de The Money Glory.

Un ejemplo es Krispy Kreme, cadena de restauración cuyo producto estrella son las rosquillas. Fundada en los años 30 del siglo pasado, salió a bolsa en los 2000, en 2016 el grupo JAB Holding Company la adquirió y la volvió a incorporar en el mercado de valores en 2021.