¿Puede Paramount competir en la nueva era del streaming?

Análisis de uno de los mayores estudios cinematográficos y su proceso de transformación

Me apetece mucho hablar de Paramount Global. Ya lo avancé en el artículo sobre turnaround stories, que algún día querría revisar la reestructuración de este grupo histórico de comunicación y entretenimiento.

La casualidad hizo que mis ganas de meterme en este fregado, coincidieran con la reacción negativa del mercado a la última presentación de resultados. Sobre todo al cambio de la política de dividendos, pues no gustó nada la drástica reducción del reparto de beneficios.

Por muy mala que pareciera esta medida, es una decisión en tiempos de crisis. Una más, de todas aquellas iniciativas que tienen como objetivo darle un vuelco a Paramount para que pueda competir en la nueva era del entretenimiento. A ver si, después de todo este proceso, se convierte en una opción interesante para incorporar a nuestra cartera de inversiones.

A continuación comento a fondos los pros y los contras de su situación.

Espero que te guste este artículo, pero antes de continuar quiero comentarte una cosita. The Money Glory es un medio dedicado a las situaciones especiales de la bolsa (spin-offs, arbitrajes…). Si quieres recibir información en profundidad sobre estos temas, te animo a que te suscribas:

La metamorfosis de Paramount Global

En la actualidad, Paramount Global es más que un estudio de cine. Lo apropiado es compararlo con otros grupos de comunicación y entretenimiento como Disney, Sony, Comcast o Netflix. Aunque todos ellos cuentan con distintas marcas, distintas formas de organizar su negocio y márgenes de beneficio diferentes. Y, además, es un poco más chiquitín, con una capitalización de 10.000 millones de dólares.

En los últimos años, Paramount ha experimentado grandes cambios a tener en cuenta. El más relevante para su propia turnaround story fue la fusión de Viacom Inc. con CBS Corporation1 en 2009.

Aunque el mayor accionista en ambas empresas era la misma familia Redstone, a través del grupo National Amusements, la producción televisiva (CBS) y la cinematográfica (Viacom), estuvieron cotizando por separado desde 2006. Cuando se dividieron con el objetivo de "impulsar su valor independiente"2.

Pero la lógica de la industria era que la red televisiva y la producción de contenido estuvieran bajo un mismo techo. Las sinergias eran evidentes: cualquier tipo de contenido creado en los estudios podía distribuirse después a través de los propios canales de televisión. Como hacían también Disney con ABC o Comcast con la NBC. Las dos actividades iban ya de la mano.

Volver a vincular a los dos negocios no fue fácil. Y, antes de la formación de ViacomCBS, hubo conflictos entre los distintos management. Las pataletas procedían desde el grupo televisivo CBS, pues sus canales gozaban de mucha popularidad por sus espectáculos en prime time. Y también recibía mayores ingresos, procedentes de las tarifas cobradas a las televisiones locales3.

La fusión terminó llevándose a cabo, creando un pequeño gigante, con una marca muy potente, pero también rezagada respecto sus competidores. La industria vivía un nuevo punto de inflexión, provocado por las plataformas de streaming. Paramount primero debía curarse las heridas de la reestructuración. Y, además, invertir en el futuro.

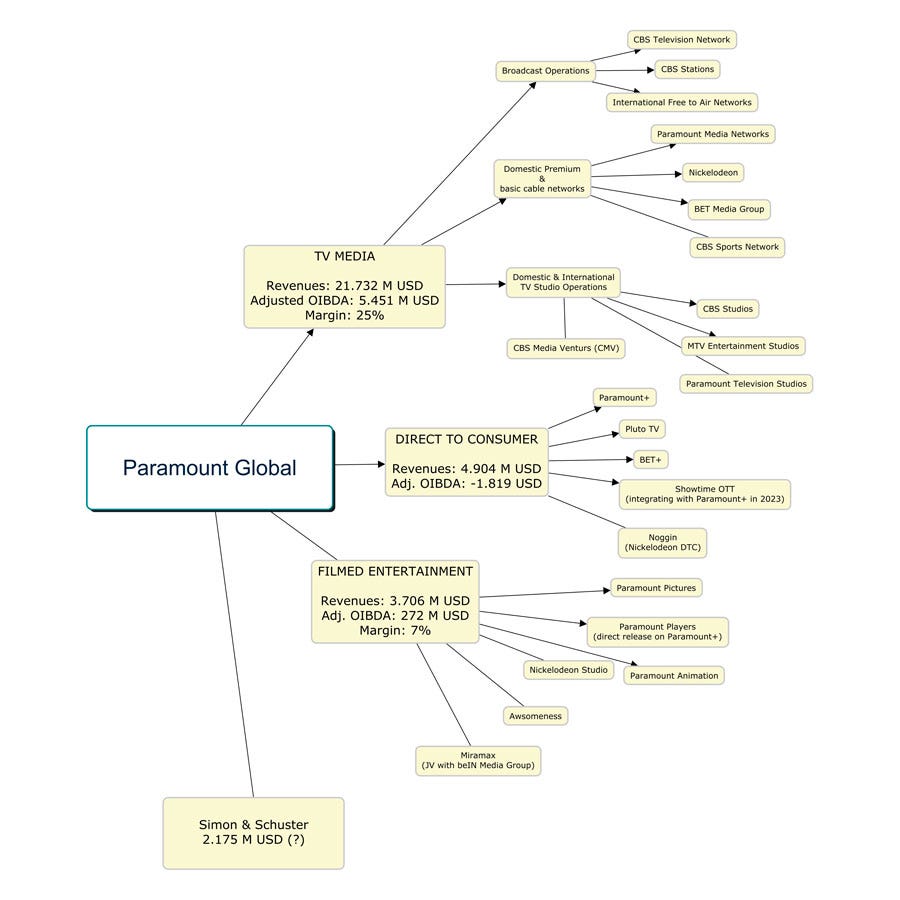

Para ello, se hizo un lavado de cara al grupo dándole en 2022 un nuevo nombre: Paramount Global. Sustituyendo al ya caducado “ViacomCBS”4. Pero también llevó a cabo medidas profundas y estructurales: dividió su negocio en tres segmentos (TV Media, Filmed Entertainment y Direct-to-Consumer); vendió filiales5, activos6, y recortó en costes. El último fue la disminución del pago de dividendo.

No ha hecho nada que no hicieran sus rivales. Paramount está intentando hacerse un hueco en el nuevo paradigma del entretenimiento e invirtiendo en sus plataformas de streaming. Aunque no parte desde cero, pues cuenta con negocios consolidados y todo el catálogo de propiedad intelectual, a sus espaldas.

Se trata de un movimiento corporativo parecido a la creación de Warner Bros. Discovery7, pero que lleva demasiado retraso.

Marcas relevantes y marcas secundarias

De todos los negocios bajo el paraguas de Paramount actual, el más rentable es el de televisión. Ni los estudios cinematográficos, ni los canales por cable, tienen tanto atractivo, como tener en propiedad a la CBS; una de las mayores redes televisivas de los Estados Unidos, por número de espectadores.

Con ello, Paramount cuenta con un oligopolio en toda regla, que permite la distribución de su propio contenido, el cobro de los anunciantes y de las televisiones locales afiliadas.

Pero este negocio va a la baja, y la compañía lo sabe. Se trata de su mejor asset de todo su catálogo, el que registra los mayores rendimientos, pero también está amenazado por la perdida de audiencia. Es algo que sucede en todo el sector, por el cambio de hábitos de consumo de la audiencia, hacia otro tipo de productos como plataformas de streaming (Netflix, Prime…) o redes sociales (Twitch, Tik Tok…)

Teniendo esto en cuenta, Paramount debe sustentar su futuro en otros activos:

Propiedad intelectual. Toda aquella filmografía producida por Paramount, o alguna de sus filiales, como Miramax. La empresa puede monetizar sus películas, mediante su distribución. Pero también puede obtener rédito de sus “franquicias”, mediante la venta de licencias para merchandising y otros productos. Aunque a diferencia de Disney que cuenta con Star Wars, o Warner con Harry Potter, es difícil realizar merchandising de los títulos más populares de Paramount como son “El Padrino”, “Indiana Jones” y “Mission: Impossible”.

Canales de televisión tradicional y televisión por cable. La empresa tiene algunos de los nombres más populares en su nicho, como la MTV y Nickelodeon. Las marcas más populares en música y entretenimiento infantil y juvenil. Pero lo más visto por los espectadores de televisión son informativos y deportes. Espacios liderados por sus rivales: Disney (ESPN) y Warner (CNN).

Streaming. Para los grandes estudios, estar en las plataformas ya no es una opción. Deben estar, para dar salida a su catálogo de productos cinematográficos. Netflix sigue siendo la primera plataforma, con el mayor número de usuarios, seguido por Amazon Prime, Disney+ y HBO Max. Paramount distribuye su oferta a través de Paramount+ y Showtime (joint venture con Comcast). Pero sus productos aún están disponibles en otras plataformas, canibalizándose entre sí.

Todo ello es un ejemplo del abanico de negocios que quedan bajo el paraguas de Paramount, y deben sustentar el deterioro del negocio televisivo. E incluso, en el caso del desarrollo del streaming, debe incentivar el crecimiento.

¿Apostamos por el crecimiento de Paramount?

Invertir ahora en Paramount es apostar por su metamorfosis. Aunque es complicado valorar si esto es posible. ¿Puede la compañía mejorar su estado actual y convertirse en una empresa solvente? Quién sabe. Llegar a ser un estudio que sobrevive, con unos beneficios discretos para sus accionistas, es un reto relativamente fácil de conseguir.

En cambio, ¿Puede Paramount convertirse en el líder indiscutible del streaming y el mayor estudio? Imposible.

Allí arriba ya hay varias empresas peleándose por el liderato. Y llevan años de inversión, siendo los líderes en la tecnología de streaming (Netflix) o en propiedad intelectual (Disney). Por esto, para Paramount estaría bien conformarse con un lugar, a la par con Warner Bros. Discovery (quién tiene el doble de capitalización, pero también cuenta con mucha más deuda)8.

En la actualidad, Paramount Global está efectuando muchos cambios estratégicos, porqué viene de un punto de partida un tanto complicado. Con unas finanzas endeudadas (en 2020 los pasivos financieros estaban a la par con sus fondos propios) y un modelo de negocio rezagado, respecto las tendencias actuales del mundo del entretenimiento.

Otros activos y precio de referencia

Paramount también cuenta con algunas características que quedan fuera de su modelo. El más importante es la propiedad de la editorial “Simon & Schuster”.

En 2020 se anunció la venta de esta compañía a Bertelsmann por 2.200 millones de dólares, pero se retiró al propuesta dos años más tarde por el bloqueo del Departamento de Justicia de los Estados Unidos9. Desde entonces Paramount la clasifica como un activo disponible para la venta, que sigue dando beneficios, año tras año.

Dejando de lado los resultados de “Simon & Schuster”, el resultado de explotación de Paramount en 2022 fue de 2.342 millones de dólares. Teniendo en cuenta un enterprise value de 23.856 millones (descontando el valor de la editorial, como si la hubiéramos vendido a precio de mercado), su EV/EBIT estaría en 10 veces.

Este resultado indica que el grupo cotiza relativamente barato. Sobre todo si creemos que (1) pronto la empresa empezará a ganar dinero en el segmento de Direct-to-Consumer, dónde actualmente está destinando la mayor parte de su inversión; (2) venderá la editorial; (3) no habrá un deterioro significativo en las cuentas del segmento de televisión.

El punto 2 es one shot, un evento corporativo puntual. El resto, es la evolución del negocio de Paramount. Que, como he comentado, está sustentado en una red de televisión fantástica, pero el resto son canales y franquicias de segunda división.

Si fueran de primera, apostaría sin pensarlo en la turnaround story. Pero no espero que salgan nuevas partes de “El Padrino” - aunque la película me encanta -, ni tampoco que se hagan muñequitos de Tom Cruise en “Mission: Impossible”. Por esta razón, y debido a las características del mercado del entretenimiento, considero que el potencial de transformación es muy limitado.

Feliz jueves!

“Rather than lose the public because television is here, wouldn’t it be smart to adopt television as our instrument?”, Adolph Zukor, fundador de Paramount Pictures

Disclaimer: No tengo ninguna posición de mi cartera de inversiones en las empresas comentadas en el correspondiente informe.

© The Money Glory. Todos los derechos reservados. La información, datos, análisis y opiniones presentados en este documento no constituyen ningún tipo de asesoramiento financiero, ni asesoramiento específico a ningún inversor de forma personal. No representan una oferta de compra o venta de acciones, derivados financieros, renta fija o cualquier otro tipo de producto financiero. Tampoco se garantiza que la información publicada sea correcta, completa o precisa; y está sujeta a cambios sin previo aviso. The Money Glory no se hace responsable de ninguna decisión comercial, daños u otras pérdidas resultantes de, o relacionadas con la información, datos, análisis u opiniones o su uso. La información en este documento no se podrá reproducir, de cualquier manera, sin el consentimiento previo por escrito de The Money Glory.

“Viacom Makes Split Official”, 14 de junio de 2005

“ViacomCBS Unveils New Company Name”, 15 de febrero de 2022

“ViacomCBS to Sell CNET for $500 Million to Red Ventures”, 14 de septiembre de 2020

“ViacomCBS Sells Black Rock Building in New York to Harbor Group for $760 Million”, 16 de agosto de 2021

“WarnerMedia, Discovery complete merger, become Warner Bros. Discovery”, 8 de abril de 2022

“Warner Bros. Discovery Marriage Hurt by High Debt, Low Morale”, 2 de noviembre de 2022

“Paramount Global Terminates $2.2B Simon & Schuster Sale But Still Wants Out Of Publishing Biz”, 21 de noviembre de 2022