Análisis del imperio de Howard Hughes Corp. Primera parte

El atractivo del negocio de las Master Planned Communities

Hace unas semanas hice un breve resumen de la tender offer que lanzó Pershing Square Capital de Bill Ackman para quedarse con una parte de The Howard Hughes Corporation HHC 0.00%↑ Esta operación, junto con su peculiar modelo de negocio, me llamó lo suficiente la atención como para analizarla en detenimiento.

Esta decisión me ha supuesto todo un reto. Aunque mi perfil es el de analista, con un gusto incomprensible hacia la contabilidad, en esta ocasión he sustituido mis gafas. Me he transformado en un “inversor liberal”, dejando de lado los PERs y los ratios del montón, para potenciar mi lado más teórico, abstracto e imaginativo.

El texto que viene a continuación es la primera parte del análisis. Me está llevando mucho tiempo, pero es algo que ya me esperaba. Por esto prefiero dar toda la información, aunque sea por partes, en lugar de publicarlo en un solo artículo mal hecho.

Sin más preámbulos, os dejo con el primer informe de The Howard Hughes Corp. Un negocio extraordinario, que espero que os interese tanto como a mi.

Espero que te guste este artículo, pero antes de continuar quiero comentarte una cosita. The Money Glory es un medio dedicado a las situaciones especiales de la bolsa (spin-offs, arbitrajes…). Si quieres recibir información en profundidad sobre estos temas, te animo a que te suscribas:

¿Qué es The Howard Hughes Corp.?

Los activos y actividades de The Howard Hughes Corporation tienen una historia de más de cincuenta años, que se remontan a las inversiones inmobiliarias del magnate de la aviación, el cine y la perforación. Pero creo que no es necesario ir tan lejos, para comprender a la empresa cotizada actual.

The Howard Hughes Corp. fue una escisión de General Growth, una sociedad inmobiliaria (REIT) que terminó en suspensión de pagos, tras la crisis inmobiliaria de 2008. La nueva empresa, se incorporó en bolsa en 2010, quedándose como negocio principal un conjunto de “Master Planned Communities (MPC)”, de distintos estados de los Estados Unidos.

Esta operación fue propiciada por William Ackman1, quién consiguió una participación mayoritaria a través de la adquisición de deuda y acciones. También se nombró chairman del consejo y puso a David Weinreb como consejero delegado de la compañía.

En la primera presentación de resultados2, Ackman alertó del negocio que tenía entre manos:

“The difficulty is that the real estate assets owned by HHC are notoriously difficult to value. First, you should consider that their longterm value – the value that can be achieved by a long-term owner – is, in my opinion, materially higher than their liquidation value.

A partir de 2010, los directivos de HHC tomaron distintas decisiones en favor de la diversificación, más allá de las MPC. Esto no solo elevó el coste de las inversiones, sino que también complicó la estructura de ingresos y costes. Entre 2010 y 2017 las ventas de la sociedad aumentaron, pero también lo hicieron las deudas y los gastos.

Este es el motivo porqué en 2019 en HHC decidieron hacer un cambio radical y volver al negocio core, formado por un catálogo de comunidades, en distintas fases de desarrollo. Actualmente, con seis de estos activos en cartera, es conveniente explicar como funcionan, cuáles son sus ventajas competitivas y el valor añadido que aportan a un inversor.

El invento llamado “Master Planned Communities”

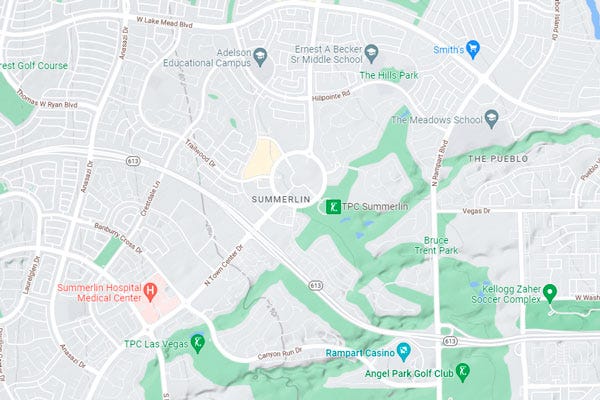

Las Master Planned Communities son proyectos inmobiliarios a gran escala, pensados para la creación de entornos habitables desde cero, en los alrededores de ciudades con mucha densidad de población y actividad empresarial. Solo con dar un vistazo al mapa de Summerlin, en Las Vegas, empezamos a tener una idea de la envergadura de estas inversiones.

Las MPC están formadas por viviendas. Pero también disponen de centros comerciales, edificios de oficinas, bibliotecas, clubs privados, campos de golf… Y todo ello nace a partir de la compra de miles de hectáreas de terrenos y un proyecto inicial.

A continuación explico las fases de la vida de una MPC y el papel de The Howard Hughes Corp. en cada una de ellas:

Fase inicial. Diseño de la comunidad. Se compran los terrenos y se ponen a punto para la construcción de futuras viviendas e edificios comerciales. Para ello, la compañía promotora realiza la parcelación y la puesta a punto de la infraestructura de suministros. En términos empresariales, sería la fase de startup, dónde se junta la inversión inicial, con la búsqueda de primeros clientes. En este caso, son los constructores de casas. En esta fase hay una mayor incertidumbre alrededor del futuro del proyecto. Esto, junto a la falta de servicios cercanos, hace que el precio de los terrenos para la venta sea relativamente bajo.

Fase consolidación. Los constructores han vendido los primeros inmuebles y ya hay los primeros vecinos en la zona. Como en cualquier barrio, los habitantes necesitan algunos servicios. Por esta razón, la MPC también tiene una oferta de terrenos de tipo comercial, que se destinarán a la construcción de tiendas, edificios comerciales... En esta fase, la sociedad gestora puede que se quede con algunos de estos activos, desarrolle la promoción inmobiliaria y cobre por el alquiler de los espacios.

Fase expansión. A la vez que se va llenando el puzzle del proyecto, el gestor de la MPC amplía progresivamente la comunidad. Para ello, vende más terrenos. Pero esta vez el precio de las parcelas es mayor, pues no se trata de una región árida. Sino que ya es una comunidad efervescente, con servicios y vecinos, que hacen su vida allí.

En muchas ocasiones se comenta que la vida de una MPC forma un círculo virtuoso. Si la comunidad funciona, el valor de los terrenos aumenta. Para la compañía, esto significa el incremento del precio de sus futuras ventas. Por otro lado, la oportunidad de crear edificios comerciales es cada vez es más atractiva, y algunos de los nuevos comercios, u oficinas, se dedicarán al alquiler. Estos pagos engrosarán las cuentas, con flujos recurrentes.

Hay pocos negocios similares a una MPC. Una comunidad como esta ofrece a su impulsor (sponsor) un monopolio limitado geográficamente. Todo lo que sucede dentro de la comunidad, depende él. Por otro lado, a medida que crece la MPC, más valor tienen los activos restantes en cartera, muchos de ellos pendientes de desarrollar.

La particular naturaleza de Howard Hughes hizo que descartaran convertirla en una sociedad inmobiliaria (una REIT, en Estados Unidos). Esta fórmula jurídica habría permitido a HHC reducir la tasa de impuestos de sociedades. Pero, a cambio, habría estado obligada a distribuir la mayor parte de sus beneficios mediante dividendos. Y, también, a invertir en un determinado tipo de inmuebles.

Comentario sobre una hipotética valoración

Es imposible usar el historial de datos pasados para predecir el futuro de cualquier compañía cotizada. Pero en The Howard Hughes Corp. es aún más complicado. Lo explico a continuación desde la experiencia práctica.

Hace unos años tuve la oportunidad de analizar una empresa cuyo negocio principal era la puesta en marcha de parques solares. Tras construirlos, algunos los vendía y otros se quedaban en cartera. Esto añadía el componente de “opcionalidad”. Quedaba en manos de los gestores operativos cuál sería el futuro de cada activo.

Como analistas, esto nos ponía en una situación muy complicada. En balance, habían proyectos en marcha, pero también terrenos, que algún día serían una planta solar. Pero, en relación con estas tierras, surgían todo tipo de dudas:

¿Cuánto tiempo tardarían en desarrollar cada proyecto?

¿En qué tipo de activo se convertiría la futura planta solar?¿Activo para la venta o inmovilizado operativo?

Si se vendía, ¿A qué precio sería la venta?

Si se alquilaba, ¿A qué precio sería el alquiler?

Estas eran algunas preguntas que debíamos resolver. Los directivos de esa compañía nos garantizaban lo que querían hacer con un terreno, y cuál sería el futuro del de más allá. Pero, visto desde un punto objetivo, sabíamos que sus decisiones dependerían de las necesidades de efectivo y la situación de mercado.

Si les salía una oportunidad, vendían un parque en un santiamén. Y, aquello que nos habían prometido, cambiaba de la noche a la mañana.

The Howard Hughes Corp. se asemeja a este modelo, pero a gran escala. Es mucho más complejo y su futuro, más a largo plazo, depende de muchos más factores. Podemos enumerarlos, y hacer simulaciones de Montecarlo para confiar en nuestro análisis, pero en ningún caso nos garantiza una mejor valoración.

En estos casos, una de las mejores herramientas es valorar el performance de la dirección y los hechos a lo largo de los últimos años. La posición de Bill Ackman como chairman, mayor inversor, le da algunos puntos a favor. Aún es más importante el hecho que no cobre nada por su trabajo allí, y su objetivo principal es la revalorización de la cotización.

Photo finish de Howard Hughes Corp., en 2022

Tras dar un repaso a los últimos diez años de la compañía, vemos que tras su estreno en bolsa, las cuentas se fueron complicando progresivamente. Además del negocio de MPC, se añadieron otros intereses como el desarrollo de proyectos inmobiliarios independientes3. Aunque estos alimentaban el flujo de ingresos, también hacían más compleja la estructura de la compañía.

The Howard Hughes Corp. sufrió un cambio estratégico a partir de 2019, con una redirección hacia sus actividades core. A partir de entonces, la compañía se focaliza en las MPC, mediante tres segmentos fundamentales:

“Master Planned Communities”. Segmento dónde se imputan los ingresos por ventas de terrenos y el coste de parcelación, de cada comunidad.

“Operating Assets”. Segmento correspondiente a los alquileres de los activos inmobiliarios, en cada comunidad.

“Strategic Development”. Segmento formado por todas aquellas actividades de reforma de edificios, viviendas, u otras infraestructuras, de cada comunidad. Las ventas o el valor añadido de cada desarrollo, se imputan en este apartado.

The Howard Hughes Corp. cuenta con seis MPC, cada una de ellas en una fase distinta del ciclo de vida de este tipo de activos. La comunidad de Columbia es la más vieja y tiene el aforo casi completo, con 112.000 residentes. En cambio, también tiene una participación de Douglas Ranch, en Phoenix, que empezó a construirse el pasado mes de octubre4.

Para dar cuenta de la complejidad de la compañía, debo resaltar que ninguna comunidad es igual. Y la compañía tiene distintos intereses, en cada una de ellas. En Summerlin5, por ejemplo, además de alquilar viviendas multipropiedad, también alquila oficinas y el estado de beisbol “Las Vegas Ballpark”6. En cambio, en otras comunidades, alquila centros comerciales, o parkings.

Además, para hacerlo un poco más divertido, The Howard Hughes Corp. tiene otro segmento más, a parte de los correspondientes a las MPC, llamado Seaport. Se trata de inversión inmobiliaria en el muelle número 17 (Pier 177) del puerto de Nueva York. Consiste en un complejo de restaurantes y oficinas, en el bajo Manhattan. Aunque aún hay activos en desarrollo, la empresa ya cobra por los alquileres de algunos locales.

Aunque, comparado con años anteriores, la sociedad es un poco “más simple”. Sigue siendo un mastodonte, con un valor de mercado de 3.000 millones de dólares. Mi reto ahora es poner un poco de orden a todo esto y, también, ponerle cifras.

Breves conclusiones previas

En este texto no hay valoración y, apenas, cifras financieras. Solo la descripción del modelo de negocio y su situación actual. Por mi parte, todo esto me parece interesante, pero no es suficiente.

La recién tender offer de Bill Ackman, y su rango de precios, son catalizadores que tengo en cuenta para valorar The Howard Hughes Corp. como oportunidad de inversión. En su oferta, valora la compañía en 2.865 millones de dólares (56,125 por acción) de promedio. Esto equivale a pagar 11,6 veces los beneficios interanuales. O por debajo del valor contable actual de 69,65 dólares por título.

Pero estas magnitudes sirven de poco, para una compañía tan compleja como esta. ¿Cuánto vale una comunidad entera? ¿Por cuánto la compraría otro inversor estratégico? ¿Cuál es el valor del Pier17? Es más, ¿Hay probabilidades de venderlo?

En la segunda parte quiero resolver algunas de estas pregunta. Para ello, mi propósito es destripar los datos. Tanto de una de estas comunidades, como el Pier17, con el objetivo de comprender el global de la compañía y obtener su valor.

Hay trabajo para rato…

Feliz viernes!

Seguir leyendo: “Análisis de Howard Hughes y sus MPCs. Segunda parte”

Disclaimer: No tengo ninguna posición de mi cartera de inversiones en las empresas comentadas en el correspondiente informe

© The Money Glory. Todos los derechos reservados. La información, datos, análisis y opiniones presentados en este documento no constituyen ningún tipo de asesoramiento financiero, ni asesoramiento específico a ningún inversor de forma personal. No representan una oferta de compra o venta de acciones, derivados financieros, renta fija o cualquier otro tipo de producto financiero. Tampoco se garantiza que la información publicada sea correcta, completa o precisa; y está sujeta a cambios sin previo aviso. The Money Glory no se hace responsable de ninguna decisión comercial, daños u otras pérdidas resultantes de, o relacionadas con la información, datos, análisis u opiniones o su uso. La información en este documento no se podrá reproducir, de cualquier manera, sin el consentimiento previo por escrito de The Money Glory.

To the Shareholders of The Howard Hughes Corporation:”, carta de Bill Ackman a los inversores, 7 de abril de 2011

“Howard Hughes Corp. Debuts $723M Trophy Tower”, 15 de octubre de 2020

“A Formerly Quiet Phoenix Suburb Is Welcoming A New Giant Housing Development”, 3 de noviembre de 2022