Análisis de Howard Hughes y sus MPCs. Segunda parte

Revisión a fondo y valoración de todos aquellos segmentos que aportan valor a la compañía

Esta misma semana Bill Ackman (Pershing Square Capital) subió su tender offer para quedarse con un 40% del capital de Howard Hughes Corp (HHC)1. Con los nuevos rangos de la oferta (61-70 dólares), el precio promedio de la compañía está fijado en 3.220 millones de dólares, aproximadamente.

Empecé el análisis de HHC con la intención de terminarlo, una vez cerrado todo este periplo. La primera parte la publiqué hace dos semanas. Pero, como sucede con algunas ofertas, el proceso se está alargando y esto lo hace más interesante. Si Ackman ha subido precios, es porqué los accionistas quieren retener su inversión. O, no quieren vender barato.

Con este escrito, termino el análisis. Salen algunas cosillas interesantes y resuelvo mi cuestión más elemental: ¿Es una buena oportunidad de inversión?

Espero que te guste este artículo, pero antes de continuar quiero comentarte una cosita. The Money Glory es un medio dedicado a las situaciones especiales de la bolsa (spin-offs, arbitrajes…). Si quieres recibir información en profundidad sobre estos temas, te animo a que te suscribas:

Una revisión de los resultados financieros de HHC

Los ingresos que recibe Howard Hughes Corp. son a través de la venta de terrenos y el alquiler de distintos inmuebles. No se parece a una REIT (Real State Investment Trust), ya que tiene inmuebles muy diversos. Y la mayor parte de sus beneficios los reinvierte. Si fuera una REIT, debería distribuir la mayor parte de sus ganancias como dividendos.

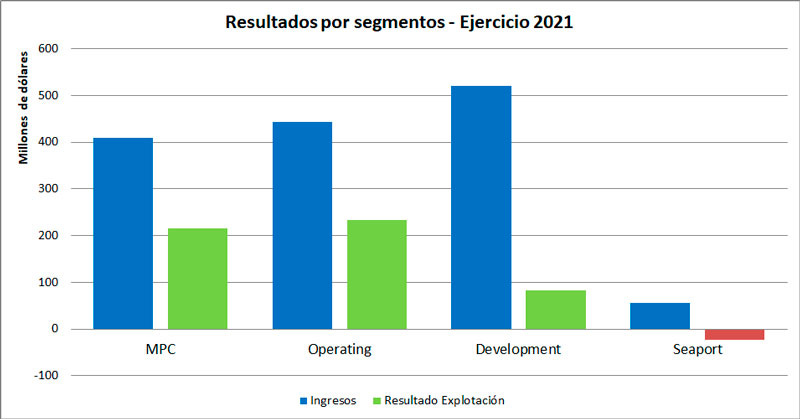

En 2021, su cifra de negocio ascendió a 1.427 millones de dólares. Estas ventas procedieron de cuatro segmentos principales:

Operating Assets: 442,7 millones (31% sobre el total)

Master Planned Communities (MPC): 409,75 millones (28,7%)

Strategic Development: 520,11 millones (36,43%)

Seaport: 55,01 millones de dólares (3,85%)

Aunque solo una división lleva la etiqueta de Master Planned Communities, los tres primeros segmentos están vinculados entre sí, en el desarrollo de estas comunidades.

“Seaport”, en cambio, es el negocio correspondiente a la promoción inmobiliaria, desarrollo y cobro de alquileres de los comercios y restaurantes, en el muelle 17 del puerto de Nueva York.

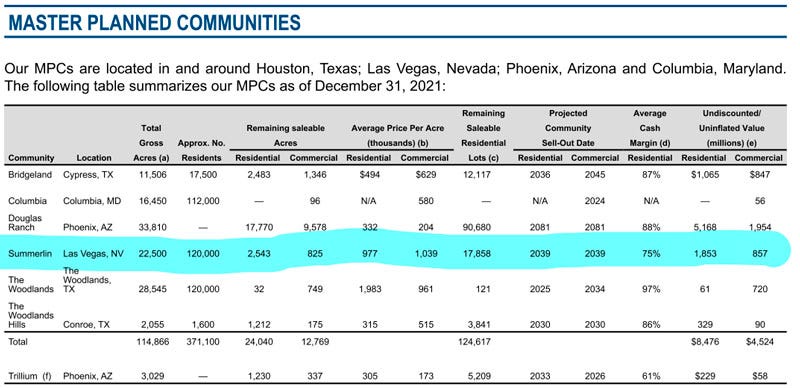

Desde el cambio estratégico de 2019, HHC tiene como objetivo centrarse en sus comunidades. Que, según los resultados, es lo que da dinero. Actualmente, el catálogo de estos proyectos mastodónticos es el siguiente:

Summerlin, en Las Vegas (Nevada)

Bridgeland, en Cypress (Texas)

Columbia, en Columbia (Maryland)

The Woodlands, en The Woodlands (Texas)

The Woodlands Hills, en Conroe (Texas)

Douglas Ranch, en Phoenix (Arizona)

Todas tienen características distintas: dimensiones, residentes, infraestructuras… También cuentan con distintas estructuras financieras (hipotecas, préstamos…). Y, además, varios proyectos en desarrollo, también con todo tipo de cualidades y flujos de ingresos.

Para encaminarnos hacia una valoración de todas ellas, vamos a tomar una comunidad de ejemplo (Summerlin, la más emblemática) y vamos a ver en detalle la composición de sus ingresos.

Summerlin a fondo

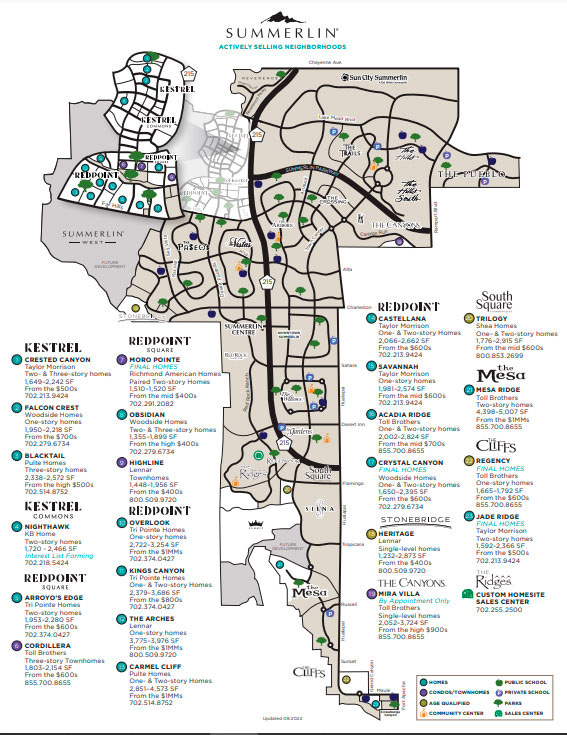

El vecindario de Summerlin está situado en el noroeste de Las Vegas y su historia se remonta a las primeras inversiones inmobiliarias de Howard Hughes. A pesar de su largo recorrido, no se trata de la MPC más madura. La más avanzada es la del estado de Columbia, dónde viven 112.000 persona y sólo quedan un puñado de parcelas para la venta. En cambio, la más incipiente es Douglas Ranch, dónde justo ahora empiezan a construir.

Summerlin cuenta con un espacio de 22.500 acres (9.105 hectáreas) dónde viven 120.000 residentes. En este territorio, cuentan con servicios básicos como centros sanitarios o escuelas, además de centros comerciales, edificios de oficinas, infraestructuras de transporte, bibliotecas, distintos campos de golf… todo ello lindando el desierto de Nevada.

Según el informe de resultados de 20212, los ingresos de esta comunidad proceden de un mix formado por la venta de terrenos, más el alquiler de activos inmobiliarios.

Summerlin: Venta de terrenos (MPC)

La venta de terrenos en la comunidad de Summerlin le dio a HHC un total de 295 millones de dólares de ingresos el último año. De este importe, obtuvo un beneficio de explotación, antes de intereses e impuestos, de 162,43 millones de dólares. Esta cifra equivale a un margen de un 82% sobre ventas.

Por motivos meramente prácticos, nos guiaremos por las cuentas de la compañía para valorar estos terrenos:

A HHC le quedan un 15% de los terrenos de Summerlin disponibles para vender. Para valorarlos, la compañía usa de referencia los precios históricos por “acre”. Tanto para los terrenos comerciales, como los residenciales. Una vez hechos los cálculos, a la suma de las ventas le aplica un descuento (en este caso un 78%), correspondiente a lo que le queda de efectivo, después de gastos.

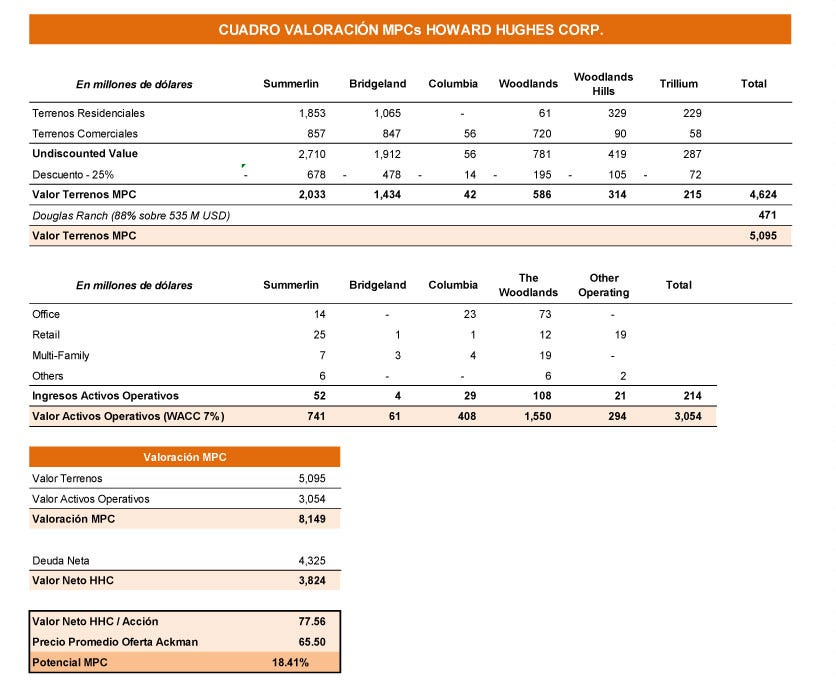

En Summerlin quedan un total de 2.543 acres residenciales y 825 de comerciales, para la venta. Una vez aplicado el margen, el valor de estos terrenos es de 2.710 millones de dólares.

Como veremos en la valoración, estos datos no los podemos dar por buenos. También debemos tener en cuenta que la venta no se hace hoy, sino que puede prolongarse en el tiempo. En Summerlin la compañía estima vender sus terrenos hasta 2039. Durante este tiempo hay una larga lista de factores que pueden variar.

Summerlin: Alquileres (Operating Assets)

Cada comunidad tiene su cartera de inmuebles que la compañía a alquila a empresas o particulares. Para complicarlo un poco más, la cartera de cada comunidad es distinta. En Summerlin, la compañía alquila los siguientes activos:

Inmuebles residenciales

Un centro comercial (Downtown Summerlin)

Edificios de oficinas

Las Vegas Ballpark3; el estadio dónde juega el equipo Las Vegas Aviators, la joya de la corona.

El resultado de estas actividades está reflejado en las presentaciones como Net Operating Income (NOI, Ingresos menos costes relacionados con el alquiler el inmueble). En 2021 alcanzaron los 51,9 millones de dólares. El centro comercial es el que genera un mayor volumen de beneficios, un 47,65% sobre el total. Aunque, durante aquél año, el estadio funcionó a medias por las restricciones del Covid.

Summerlin: En desarrollo (Redeployment)

Cada MPC tiene proyectos en desarrollo. Son inversiones, que a largo plazo o se venderán o pasarán a formar parte del segmento de “Operating Assets”. Para ello, la compañía le dedica recursos financieros y pide préstamos, con el objetivo de obtener un mayor NOI en el futuro.

Al cierre de 2021, en Summerlin había inversiones por valor de 207,7 millones en dos proyectos:

El 1700 Pavilion, consistente en un centro de oficinas.

El Tanager Echo, formado por un un proyecto de propiedad multifamiliar de 294 unidades.

Para llevar a cabo estos desarrollos, HHC tiene en préstamo 134,5 millones y espera recibir un NOI anual de 14,3 millones de dólares. O, lo que es lo mismo, teniendo en cuenta el coste, recuperará su inversión en 15 años, aproximadamente.

Valoración, un poco de perspectiva

Una vez revisados los tres segmentos de una comunidad en particular, creo que podemos alzar el vuelo y observar el resto de MPCs y darle una valoración. No lo haré a la perfección y, estoy seguro, que me dejo muchos detalles. Soy consciente de ello, pues son gajes del oficio del analista.

En mi escenario voy a tener en cuenta solo los segmentos MPC y Operating Assets, dejando a un lado los activos en desarrollo. Tendré en cuenta los siguientes criterios:

MPCs. Tomo como punto de partida el valor de los terrenos sin descontar, que da la compañía en sus resultados anuales. A partir de aquí, debemos tener en cuenta que las ventas de parcelas se realizarán en un largo período de tiempo y los precios variarán. Para ello hice varias pruebas de ventas a largo plazo, y las valoraciones de los terrenos se reducían hasta la mitad. Tampoco quería pasarme de conservador, y por esto al final decidí fijar un descuento de un 25% sobre los ingresos.

Activos Operativos. En este caso, para obtener una valoración a infinito del flujo de alquileres, aplico una tasa de descuento de un 7% a su NOI. La tasa es la misma que usa la compañía en sus presentaciones.

Douglas Ranch. Se trata de un MPC que ha sufrido distintas operaciones corporativas en los últimos años, pero aún no ha vendido nada. He usado la última transacción4, para valorar la participación de un 88% que tiene HHC en esta nueva comunidad.

Otros. He descontado toda la deuda neta de la compañía, pues la mayor parte corresponde a las MPCs. Por otro lado, no he aplicado impuestos, teniendo en cuenta que en los últimos diez años la compañía ha obtenido plusvalías fiscales. Aunque para una valoración más precisa, debería implementarse un modelo fiscal, a largo plazo.

Aquí dejo el cuadro, con todos los detalles, y el precio objetivo de mi valoración: 77,56 dólares por acción, un 18,4% por encima de la oferta promedia de Ackman:

Si nos consideramos optimistas, esta puede ser una buena oportunidad de inversión. En cambio, si queremos ser precavidos, debemos tener en cuenta todos los riesgos. Aquí expongo los principales, que están relacionados con el proceso de valoración:

En este esquema falta el estudio del segmento “Seaport” (actualmente en pérdidas), la creación del complejo de lujo que tiene en marcha llamado The Summit, ni todas aquellas operaciones en fase de desarrollo, que deben aportar ingresos a largo plazo.

El mayor porcentaje de valor está sustentado en operaciones con un horizonte muy lejano (hasta el año 2080). Pueden pasar muchas, y muchas, cosas durante este plazo. Como nos dejó escrito el economista John M. Keynes: “A largo plazo, todos estaremos muertos”.

Teniendo todo esto en cuenta, seguiré con atención la tender offer y la evolución de Howard Hugues Corp., en el futuro. Aunque, si le dais un vistazo a mi disclaimer, veréis que aun no tengo acciones de esta empresa. La veo tan complicada, que se me hace difícil dar un veredicto claro. No es como la compañía LGL, dónde encontré un amor a primera vista.

Dicho esto, dejándome más de un cabo suelto, espero que te haya sido de interés este análisis. Y prometo que las próximas semanas las dedicaré a los spin-offs. Que ya los hecho de menos…

Un abrazo y feliz viernes!

“Buy land, they’re not making it any more”, Mark Twain

Disclaimer: En la fecha de publicación de este artículo tengo acciones de The LGL Group (LGL) en mi cartera de inversiones.

© The Money Glory. Todos los derechos reservados. La información, datos, análisis y opiniones presentados en este documento no constituyen ningún tipo de asesoramiento financiero, ni asesoramiento específico a ningún inversor de forma personal. No representan una oferta de compra o venta de acciones, derivados financieros, renta fija o cualquier otro tipo de producto financiero. Tampoco se garantiza que la información publicada sea correcta, completa o precisa; y está sujeta a cambios sin previo aviso. The Money Glory no se hace responsable de ninguna decisión comercial, daños u otras pérdidas resultantes de, o relacionadas con la información, datos, análisis u opiniones o su uso. La información en este documento no se podrá reproducir, de cualquier manera, sin el consentimiento previo por escrito de The Money Glory.

Documento de modificación de la tender offer sobre Howard Hughes Corp., 14 de noviembre de 2022

Hay does ticker de FNF... FG-WI sobre FG annuities y FNF-WI sobre el fidelity finantial... alguna idea de que pasa?

Gracias por avisar sobre el when issued de FG annuities.