Ventas empresariales, ¿ofrecen una buena oportunidad de inversión?

Variables a tener en cuenta para evaluar si una venta corporativa es un buen negocio

El mercado está lleno de compra-ventas; desinversiones de segmentos, traspasos de marcas, ventas de licencias… Todas ellas son operaciones corporativas, que quedan al margen de la actividad tradicional de una compañía. Y, como los spin-offs o las ampliaciones de capital, forman parte del universo de “situaciones especiales”.

Una venta corporativa, como la que está preparando Paramount de la editorial Simon & Schuster1, implica el intercambio de unos activos por liquidez.

Los inversores nos fijamos en el dinero que está por venir. En este caso 1.620 millones de dólares que se llevará del grupo KKR. Lo que puede hacer la productora con todo este dinero! Invertir en su plataforma, hacer nuevas películas…

Pero, también hay que tener en cuenta lo que se pierde en la venta. En este caso, una fantástica editorial con ingresos recurrentes por la venta de best-sellers y otros libros.

Este es solo un ejemplo, muy específico, de operación de compra-venta. Pero hoy quiero hacer una reflexión de este tipo de operaciones, como un lugar dónde encontrar oportunidades de inversión. Pero también quiero identificar todo aquello que convierte una venta en una trampa de valor (value trap).

Espero que te guste este artículo, pero antes de continuar quiero comentarte una cosita. The Money Glory es un medio dedicado a las situaciones especiales de la bolsa (spin-offs, arbitrajes…). Si quieres recibir información en profundidad sobre estos temas, te animo a que te suscribas:

La estructura de una compra-venta

Una venta es una transacción relativamente fácil de comprender, cuya estructura está compuesta de los siguientes elementos:

ACTIVO. El elemento protagonista de la transacción. Puede ser un inmueble (terreno, edificio…); un activo intangible (una licencia, una concesión, una patente, incluso partidas de clientes…); o un negocio entero.

VENDEDOR. Es el propietario actual del activo.

COMPRADOR. El interesado en quedarse el activo en un futuro.

PRECIO. El valor del intercambio. Y, a veces, es lo que da sentido a toda la transacción. Después están los detalles: que si el intercambio se hace todo en efectivo; en acciones; a veces hay algún pago sujeto a beneficios (earn out)…

FECHA. El término para cuando se ejecutará el intercambio.

Los inversores en una compañía que ejecuta una operación de este tipo, nos esperamos sentados a que la empresa venda lo que sea. Y, a cambio, reciba su compensación. “Venga, que entren los millones”, pensamos.

Pero, ante tal panorama, también debemos preguntarnos: ¿Es bueno lo que ha hecho?

“Bueno. Es una entrada de liquidez. Malo no será”

Una venta es una buena opción para una compañía, para obtener liquidez rápidamente y adelgazar su estructura. Pero también se trata de valorar que es lo que se pierde, y lo que se gana. Dicho de otro modo, y en un mejor término técnico, ¿Cuál es el coste de oportunidad?

Ejemplo de venta en el mercado inmobiliario

Cuando se trata de dar ejemplos, las características del mercado inmobiliario nos permiten elaborar las teorías más simples, y hacerlas tan complicadas como queramos.

En esta ocasión, imaginemos una empresa que cuenta con un inmueble, que es de uso indispensable para el negocio. Pero, ha surgido la oportunidad de venderlo y, fruto de esta decisión, la compañía tendrá la posibilidad de arrendar el edificio. Por esta razón, la dirección de la empresa tiene el siguiente dilema:

Mantener el edificio

Vender el edificio por 1,2 millones de euros e “irse de alquiler”, con un pago mensual de 10.000 euros, sujeto a la variación anual de los precios

Recibir 1,2 millones de euros ahora no es ninguna ganga, si en los próximos diez años la compañía deberá devolver la misma cantidad, o más, en alquiler.

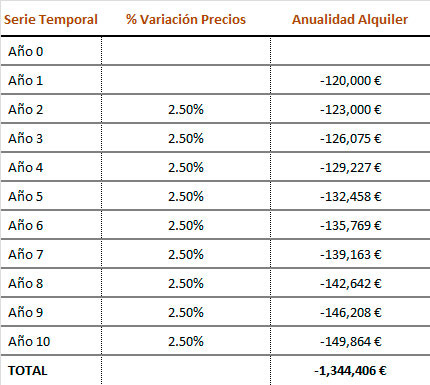

Teniendo en cuenta una inflación promedio de un 2,5% (menor que la actual, pero superior que los últimos diez años), el alquiler pude alcanzar los 12.488,63 euros mensuales. Los pagos anuales pueden sufrir los siguientes aumentos:

En diez años terminaremos pagando 1,3 millones de euros. Más del dinero recibido en efectivo.

¿Cómo se puede compensar esto? La única manera es que la compañía consiga rentabilizar la liquidez que obtiene de entrada. Aquí es dónde entra en juego la capacidad del management y los retornos sobre el capital de la empresa (el ROIC).

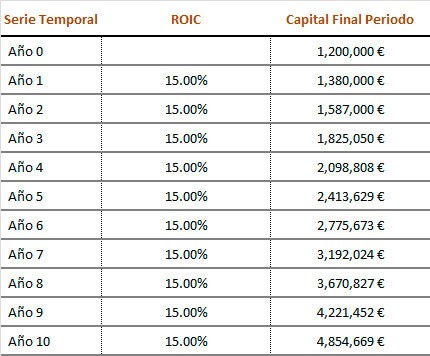

Si la empresa es capaz de rentabilizar sus inversiones de un modo adecuado, una entrada de efectivo es una oportunidad fantástica para mejorar el negocio. Imaginemos que en este caso, la empresa es capaz de obtener un rendimiento de un 15% de sus inversiones.

Unos buenos directores serán capaces de transformar una inversión de 1,2 millones inicial, en 4,85 millones de euros en diez años. Si descontamos el coste de los alquileres de 1,34 millones, la empresa termina ganando 3,51 millones de beneficios.

Antes de cantar victoria, debemos tener en cuenta algunos detalles. Aunque sin complicar demasiado el ejemplo. Lo más importante es que el dinero de los arrendamientos debe salir de la caja. Por esta razón, no podemos poner a trabajar los 1,2 millones de euros íntegros, recibidos de la venta. Sino que debemos descontar el pago de los alquileres.

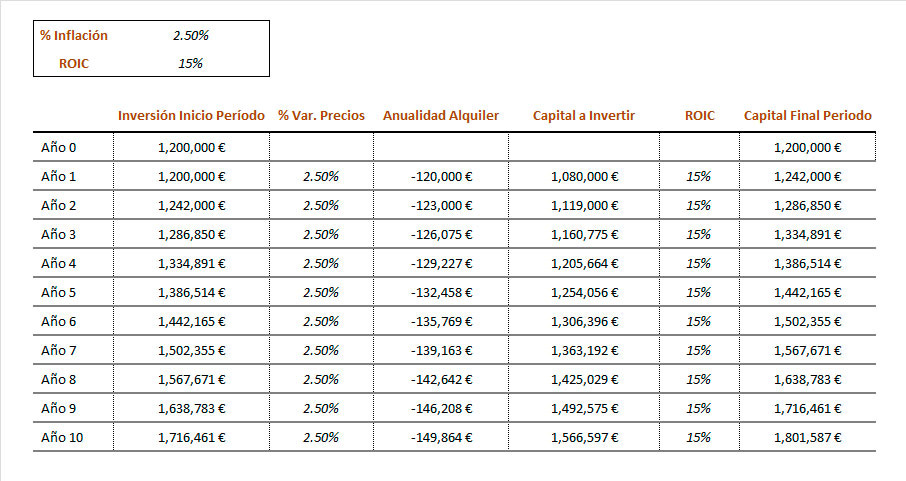

Teniendo en cuenta una inflación de un 2,5% y un ROIC de un 15%, este es el modelo resultante, que nos indica cuál es el capital final de nuestra decisión de venta:

Según esta tabla, si antes de invertir el capital inicial destinamos parte de este a los pagos, la empresa es capaz de acumular 1.801.587 euros en diez años. La compañía tiene la capacidad de ganar un 50% sobre el valor recibido. No está mal, pues se trata de un crecimiento anual de un 5%, aproximadamente. Y, tratándose de una empresa, esto se sumará a los márgenes del negocio.

Pero, en la realidad, la evolución de los tipos o la rentabilidad de las inversiones nunca suceden de forma lineal. También podemos encontrarnos entornos más complicados.

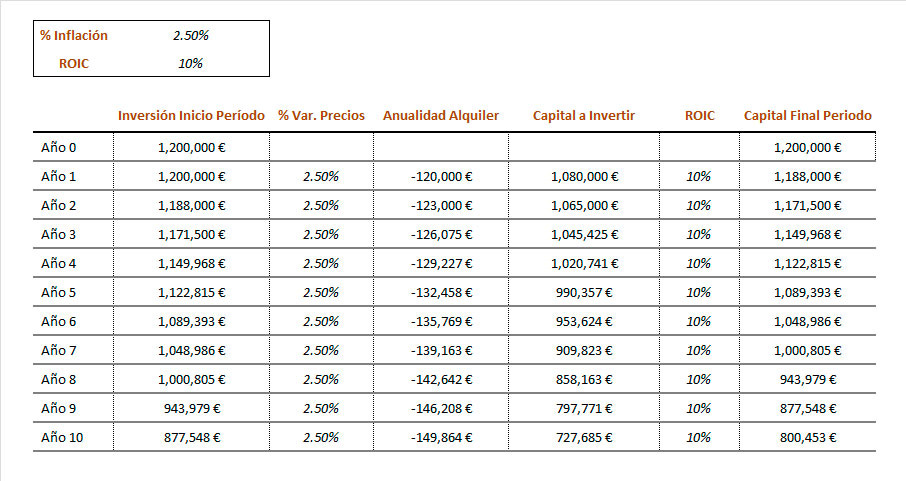

Observemos que pasa si rebajamos el ROIC a un 10%:

En este escenario, el capital inicial recibido se reduce hasta 800.543 euros, perdiendo la compañía 399,55 mil euros por la transacción. Un 33% de la inversión.

Cuando esto sucede, la bolsa castiga la cotización. Quizás diera un salto cuando la compañía recibió el efectivo. Pero, a largo plazo, se dio cuenta que la empresa estaba perdiendo valor, pues la dirección no supo como aprovechar su situación financiera.

Ventas más complejas y “value traps”

Como he comentado, este era un ejemplo relativamente simple para reflejar el impacto de una venta en un negocio. Cuando nos encontramos en situaciones más complejas, como la venta de una filial, es más difícil discernir cual será su impacto financiero.

El ROIC es más que un ratio. Refleja la calidad del negocio, sus ventajas competitivas, y la capacidad del equipo gestor para sacar el mayor jugo de una inversión.

UN EJEMPLO PERSONAL EN L.B. FOSTER

Hace unos años invertí en L.B. Foster FSTR 0.00%↑, un fabricante y distribuidor de componentes para la fabricación de vías de ferrocarril, que estaba llevando a cabo una campaña de “adelgazamiento”. Estaba incentivado por las ventas y por las promesas que se hacían en las conference calls de recuperar márgenes.

Como inversor, compré la historia, pensando que la salida de un supuesto mal negocio y una inyección de liquidez, revalorizarían las acciones de L.B. Foster.

Pero, en lugar de esto, me sentí acorralado en una trampa de valor. La venta no tuvo ningún impacto en la mejora de los ratios financieros del grupo. Peor aún, la empresa entró en pérdidas. El resto de filiales, que seguían produciendo como siempre, no notaban ninguna mejora de la entrada de liquidez.

Al parecer, la dirección no tuvo ninguna intención de dirigir el efectivo hacia la mejora de los procesos, la adquisición de nueva tecnología o la inversión en innovación.

Parte de la liquidez se fue en mantenimiento y, para mi horror, al pago de distintos bonus extraordinarios de la cúpula directiva. Si no recuerdo mal, tanto el consejero delegado que se retiraba, y el que entró después, terminaron ganando más dinero en un año, que todos los beneficios de la compañía en los últimos tres años (!!!).

En este ejemplo, fue evidente que las ventas no implicaban una buena oportunidad de inversión. Aunque es un ejemplo extremo, no es extraordinario. En smallcaps, suceden a menudo este tipo de situaciones y son fáciles de identificar. En los grandes conglomerados, también puede suceder, aunque localizarlo es más complicado.

Situaciones especiales, como una venta de una filial, puede ser un catalizador para la cotización de una empresa. Depende de cada negocio, de si se convierte en una realidad, o no.

Feliz miércoles!

¿Te ha gustado este artículo? ¿Si? Me alegro! Entonces te animo a que lo compartas con tus contactos a través de tus redes sociales. Muchas gracias!

Disclaimer: En la fecha de publicación de este artículo tengo acciones de Paramount Corporation (“PARA”) en mi cartera de inversiones.

© The Money Glory. Todos los derechos reservados. La información, datos, análisis y opiniones presentados en este documento no constituyen ningún tipo de asesoramiento financiero, ni asesoramiento específico a ningún inversor de forma personal. No representan una oferta de compra o venta de acciones, derivados financieros, renta fija o cualquier otro tipo de producto financiero. Tampoco se garantiza que la información publicada sea correcta, completa o precisa; y está sujeta a cambios sin previo aviso. The Money Glory no se hace responsable de ninguna decisión comercial, daños u otras pérdidas resultantes de, o relacionadas con la información, datos, análisis u opiniones o su uso. La información en este documento no se podrá reproducir, de cualquier manera, sin el consentimiento previo por escrito de The Money Glory.

“Paramount to Sell Simon & Schuster to KKR for $1.62 Billion”, 7 de agosto de 2023