¿Por qué Tinder se ha convertido en una mala inversión?

Breve análisis de las cuentas de la empresa de encuentros Match Group

En un breve tweet, el gestor de inversiones John Hempton se quejaba de la evolución de Match Group. No daba demasiados detalles sobre su disgusto. Pero parecía no estar contento con los resultados del conjunto de marcas para “encuentros amorosos” de la compañía.

Tratándose de un antiguo spin-off, del conglomerado IAC, decidí investigar un poco.

Espero que te guste este artículo, pero antes de continuar quiero comentarte una cosita. The Money Glory es un medio dedicado a las situaciones especiales de la bolsa (spin-offs, arbitrajes…). Si quieres recibir información en profundidad sobre estos temas, te animo a que te suscribas:

Sobre Match Group

Match Group es la empresa propietaria de distintas plataformas de encuentros, dónde destaca Meetic y la app Tinder. Aunque se incorporó en 2015 en bolsa1, bajo el ticker “MTCH”, IAC retuvo parte del negocio hasta 2020, cuando se ejecutó la separación definitiva2.

El spin-off de Match debía servir de catalizador, para liberar el valor de sus distintas marcas, que quedaban escondidas detrás de una larga lista de proyectos interactivos de IAC. Sobre todo, querían impulsar la app de Tinder, que gozaba de enorme popularidad entre un nicho específico de población, pero que aún no se había monetizado lo suficiente.

Tras su separación en julio de 2020, la cotización de la compañía pasó de 100 a 160 dólares. Aunque, antes de la separación definitiva, su precio de mercado ya se había doblado. Sin quitar mérito al negocio de Match, y a su capacidad de crecimiento, parte de esta evolución también estuvo influenciada por el escenario de pandemia y de confinamiento.

La vuelta a “la normalidad” puso muchos valores estrella de la pandemia en su sitio, como fue el caso de Zoom o Peloton. Pero también a la cotización de Match le tocó recapitular. Su cotización perdió todo lo ganado. Y, todos aquellos forofos que durante algunos años estuvieron dándole toda su confianza al negocio de citas, y al valor de sus usuarios, hace meses que dejaron de prestarle apoyo alguno.

Repaso previo de resultados de Match

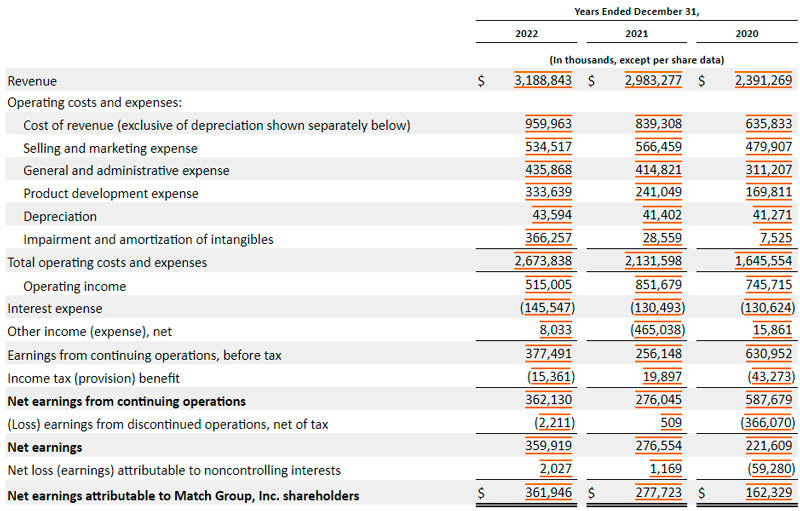

Hice un breve repaso a las magnitudes financieras de Match. No hay señales de alarma, de categoría superior. Es una empresa que en los últimos años ha registrado resultados positivos y cerró el último ejercicio con un beneficio 1,25 dólares por acción.

Por cash flows tampoco hay nada anómalo. Y, a pesar de la abultada adquisición de Hyperconnect en 20213 por 860 millones en efectivo, la compañía va ingresando dinero.

Pero también debo indicar que sus cifras engañan. Si solo prestamos atención a los beneficios, creemos estar frente un negocio que gana dinero cada año, gracias al esfuerzo de su negocio. Pues entre 2021 y 2022 su beneficio aumentó del orden de un 30%. Y entre el 2020 y el 2021, un 70%!

No obstante, también debemos observar los detalles. En primer lugar, el beneficio por acción no aumentó progresivamente, sino que subió y bajó en distintos ejercicios. Y, por otro lado, el resultado de explotación no tuvo una progresión tan generosa.

¿Qué hay de su precio?

En bolsa, Match capitaliza 9.800 millones de dólares, actualmente. Tras sumarle la deuda neta, el enterprise value de la compañía se queda en 13.700 millones de dólares. Equivalente a 26 veces el último resultado de explotación.

Este cálculo no es del todo justo, pues en 2022 hubo una amortización de intangibles de 366 millones de dólares. Este ajuste nos explica como de mal se hizo una adquisición reciente, pero no debería afectarnos en los resultados futuros. Por esta razón, le añado esta amortización al resultado de explotación bruto, que termina siendo 881,26 millones de dólares.

Según este importe, el enterprise value de Match Group es 15,5 veces su beneficio de explotación. O, lo que es lo mismo, el yield sobre la inversión es de un 6,43% (antes de impuestos).

Se trata de un precio muy ajustado (teniendo en cuenta que personalmente busco rendimientos por encima del 8%-10%), y que solo sería justificable a través del potencial de crecimiento de la compañía.

Las cifras explican el negocio

Hay más información, que nos cuenta porqué la cotización de Match ha descendido de tal forma. Y, también, porqué Hempton mostraba su descontento en bolsa. Tras revisar los resultados financieros de los últimos años, y comparándolos con las características de otras compañías, me di cuenta de:

El absurdo aumento de gastos fijos

La expansión del negocio, a cuenta de la emisión de nuevas acciones

Ambos elementos van de la mano y son problemas que también se repiten en compañías como Vimeo; otro spin-off de IAC, que ha gozado de menos fortuna en bolsa.

En teoría, las marcas bajo el paraguas de Match cuentan con un modelo de negocio que puede escalarse. Esto significa que pueden incrementar el volumen de ingresos, sin modificar de forma muy agresiva sus costes fijos. Tratándose de aplicaciones para móviles y plataformas de Internet, el aumento progresivo de usuarios no debería perjudicar los márgenes de resultados.

Los resultados financieros nos cuentan otra historia. En los últimos años, los gastos en marketing, servicios generales y desarrollo de producto han aumentado al mismo ritmo que los ingresos y en 2022 sumaban un 40% de las ventas.

De todos los gastos, el que ha sufrido un mayor incremento es el destinado al desarrollo de producto. Mientras que en 2020 era un 7% de las ventas, el último año el desarrollo alcanzó un 10%!

Una gran parte del incremento de estos gastos, son la incorporación de compensaciones a los departamentos de desarrollo de producto. Por esta razón, un aumento del gasto, no implica directamente un mejor producto, ni tiene una consecuencia directa sobre las ventas. Simplemente, significa que los empleados tienen una mayor compensación en acciones.

Me parece fenomenal que los empleados de Match tengan estas condiciones, pero esto va en detrimento de los rendimientos del negocio.

Match tira de la emisión de acciones para compensar a sus empleados, pero también para hacer frente al pago de adquisiciones como la de Hyperconnect, en 2021. Fruto de esta política, la compañía ha pasado de 200 a 300 millones de títulos en circulación, en los últimos cuatro años.

Por esta razón, a pesar del aumento del resultado de explotación ajustado, cuando se reparte por el número de acciones, para el accionista los beneficios de la empresa se han quedado estancados en los últimos años:

Sea por impulsar el crecimiento orgánico, o sea para financiar las adquisiciones, las emisiones están saliendo muy caras al inversor de Match.com.

Teniendo en cuenta que la cotización estaba muy por encima del nivel actual, esto demuestra de cuán de altas eran las expectativas de los inversores y del momento bursátil en el que nos encontrábamos. Muchas valoraciones estaban sustentadas exclusivamente en el valor de los suscritores, sin tener en cuenta gastos, y por ello la valoración de Match estaba por las nubes.

Visto el giro de tuerca de las finanzas del grupo, entiendo ahora cuál es el motivo de tal desengaño.

Disclaimer: No tengo ninguna posición de mi cartera de inversiones en las empresas comentadas en el correspondiente informe.

© The Money Glory. Todos los derechos reservados. La información, datos, análisis y opiniones presentados en este documento no constituyen ningún tipo de asesoramiento financiero, ni asesoramiento específico a ningún inversor de forma personal. No representan una oferta de compra o venta de acciones, derivados financieros, renta fija o cualquier otro tipo de producto financiero. Tampoco se garantiza que la información publicada sea correcta, completa o precisa; y está sujeta a cambios sin previo aviso. The Money Glory no se hace responsable de ninguna decisión comercial, daños u otras pérdidas resultantes de, o relacionadas con la información, datos, análisis u opiniones o su uso. La información en este documento no se podrá reproducir, de cualquier manera, sin el consentimiento previo por escrito de The Money Glory.

“IAC and Match Group Announce Closing of Initial Public Offering”, 24 de noviembre de 2015

“IAC and Match Group Complete Full Separation”, 1 de julio de 2020

“Match Group Closes Acquisition of Hyperconnect”, 17 de junio de 2021