"Otros gastos", el cajón de sastre de las pérdidas corporativas

Breve análisis de los resultados de Poulaillon del Euronext Growth

Dando un paseo por el ecosistema de empresas del Euronext Growth, encontré lo bastante interesantes las cifras del grupo Poulaillon como para revisar a fondo sus documentos auditados.

Sin entrar en detalles, Poulaillon es un grupo de boulangeries francés, con una capitalización alrededor de 30 millones de euros, y sus establecimientos están concentrados geográficamente en la región de Alsacia.

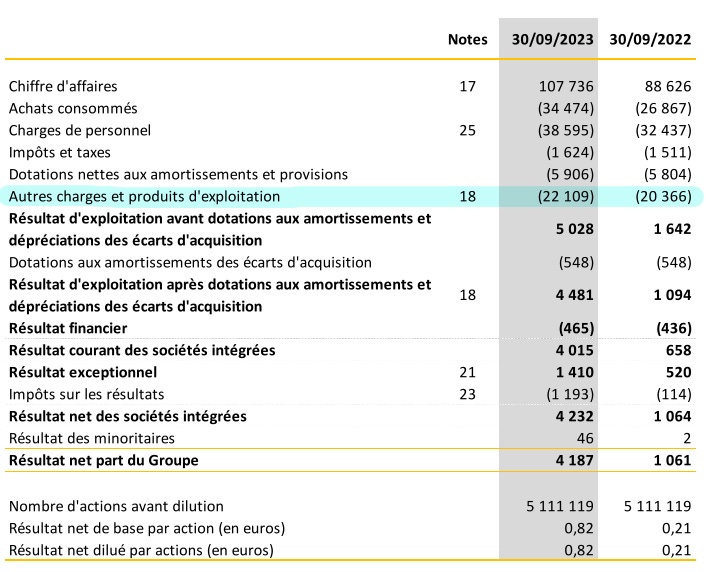

De sus resultados, lo que más me ha llamado la atención son los otros cargos de explotación (Autres charges et produits d’exploitation), que suman 22 millones de euros. Equivalente a un 20% sobre los costes de la compañía, en 2023.

Para llevar a cabo su actividad, Poulaillon recurre la compra de materiales (Achats consommés), así como también paga a su plantilla (Charges de personnel). Pero, deja para el concepto de “otros gastos”, un importe elevado que vale la pena indagar.

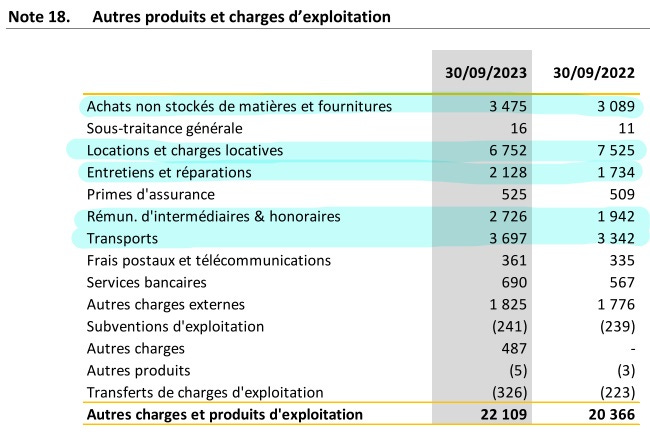

En la nota 18 de la misma presentación de resultados se detallan cuáles son estos gastos:

Dentro de este especie de cajón de sastre, se reflejan los gastos para los inmuebles, los alquileres, el mantenimiento y las reparaciones, el sueldo de los intermediarios y el transporte de los productos.

Parte de estos corresponden al coste de los productos vendidos, que en el US GAAP se calificarían como Cost of Goods Sold (COGS) y son gastos variables. Además, y esto es lo más importante, sirven para el cómputo del margen bruto de la compañía.

Por otra parte, todo lo que tiene relación con los alquileres y el mantenimiento del local, son parte de la estructura fija y del gasto en capex.

Puede parecer una tontería reflexionar sobre esta situación. Pero, fruto de esta lista, y con el ajuste correspondiente, el margen bruto excepcional del grupo se reduce significativamente.

Por otro lado, desde el punto de vista de modelo de negocio, debemos tener en cuenta que el crecimiento de Poulaillon se sustenta no solo en la compra de productos y en el pago de nóminas, sino también en las facturas de intermediarios y en el transporte.

Otros gastos, gastos extraordinarios…

“Otros gastos” y “Gastos extraordinarios” son grandes cajones de sastre para las compañías. Y, cuando más escueta es la presentación de resultados, mayor son los elementos que forman estas partidas.

En mis inicios como contable en el departamento de “Control y sistemas de información” de una pequeña caja de ahorros, una de mis tareas era contabilizar los “quebrantes extraordinarios” de las oficinas. O, lo que es lo mismo, debía trasladar a pérdidas de la entidad aquellos descuadres que sucedían de vez en cuando.

Estas pérdidas podían ser el fruto de sucesos muy variados; como la equivocación en el movimiento de efectivo o el pago de un cheque que no tocaba… A pesar de llamarse “quebrantes extraordinarios” eran gastos de la actividad diaria. Un nombre que llevaba a confusión, pues eran sucesos más ordinarios de lo que querían parecer.

Lo mismo sucede con “Otros gastos”. Al leerlo, podemos entender erróneamente, que se trata de algo menor. Un conjunto de pagos sin importancia, que se han relegado al final de la lista, al no tener una etiqueta que los agrupara por un denominador común.

Pero, en realidad, si que son inversiones y gastos relevantes para llevar a cabo la actividad. Y que, para los analistas, nos indican cuán bien, o mal, va un negocio.

Feliz martes!

Muy bien visto Joan, yo en 2020 fui accionista al calor de la moda de Aryzta por parte de algún gestor patrio y la comunidad fintwit, pensé ser más listo no metiéndome ahí y escogiendo esta. Me gustava que también tuviera exposición al negocio del agua con una marca y explotación de agua mineral propia. La verdad es q Aryzta fue fatal y me libre de esa moda, pero yo con Poulaillon tras un par de años o menos salí tal como entré, un bajo dividendo y como indicas contando bien los gastos, el negocio no da para mucho...