Jacobs culmina su soufflé con un spin-off

Tras varias adquisiciones, Jacobs separa parte del grupo para arreglar sus finanzas

Llevaba un tiempo sin pararme a analizar un spin-off, hasta que me encontré con la separación ejecutada por Jacobs Solutions a finales de septiembre1. Este grupo de servicios técnicos hizo una operación un tanto sofisticada, consistente en escindir distintas actividades de su empresa, para después fusionarlas con otra compañía y convertirse en Amentum Holdings.

Después de leer mucha literatura financiera, uno se queda con la idea de cuanto más complicados son los negocios, y más extravagantes son las operaciones corporativas, más rendimientos uno puede llegar a obtener. Pues, en teoría, nadie se atreve a tocar este tipo de situaciones, hasta cierto tiempo.

Mi experiencia, en cambio, me dice totalmente lo contrario. Cuando más exigente es el proceso de comprender un negocio, mayor es la pérdida de tiempo.

Jacobs y su spin-off

Para el caso particular de Jacobs Solutions reduje la historia al mínimo común denominador. Investigué el negocio matriz y los detalles que entraña el mismo spin-off. Y ya, a primera vista, saltó la primera alarma: gracias, a la escisión, la empresa madre se ha embolsado un total de 1.000 millones de dólares.

Se trata de un trasvase clásico de efectivo, entre el spin-off y la matriz. El primero (Amentum) se endeuda y empieza su aventura, como cotizada, con una volumen de deuda significativo y también pérdidas, por el impacto de los intereses. Mientras que la madre se va de rositas, con una buena inyección de efectivo, como si hubiera vendido una parte del negocio pero sin pagar impuestos.

Dada esta situación, quise fijarme en Jacobs. Cuál es su cometido y cuáles son las características financieras del grupo.

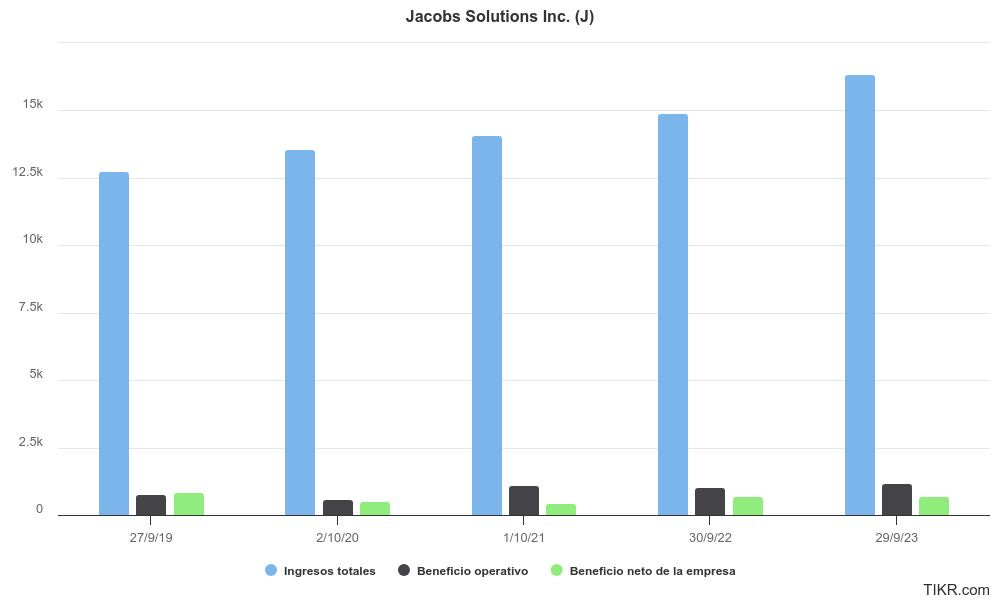

La historia de Jacobs se remonta a los años 40 del siglo XX. Pero su incorporación en bolsa no fue hasta 2018. Desde entonces, su comportamiento en el parqué ha sido fructífero. Así como también su evolución como compañía, registrando beneficios e incrementando su volumen de facturación, sobre todo gracias a las adquisiciones de compañías.

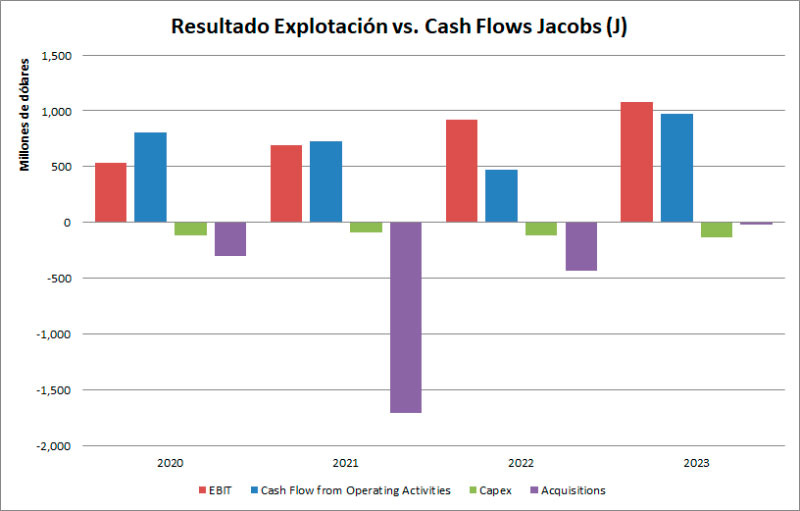

Si la evolución de resultados es bonita de ver (ingresos, resultado de explotación y beneficios en aumento), sus entrañas ofrecen otra imagen. Las adquisiciones de varias compañías en los últimos cuatro años han hecho que se fueran 2.500 millones de dólares en efectivo, aumentara la deuda, e incrementase el fondo de comercio en balance. Al cierre de 2023, el goodwill representaba un 50% del total de los activos en balance.

Las diferencias significativas entre lo que sucede en la cuenta de resultados y en las cuentas de efectivo, indican que estamos de nuevo ante una roll-up story. O, como lo llamo habitualmente, un soufflé.

Como sucede en estos casos, las adquisiciones sucesivas tienen un impacto tan grande en el conjunto, que hacen muy complicado el análisis del negocio sin que estas hubieran existido. Por esto me pregunto: ¿Lo haría tan bien Jacobs Solutions en un ejercicio, sin llevar a cabo ninguna compra corporativa? ¿Han tenido las anteriores adquisiciones un rendimiento correcto, en función de lo que se ha pagado por ellas?

Es algo difícil de averiguar, sobre todo porqué esta carrera termina con una separación de un segmento entero, afectado por tales adquisiciones, denominado “Critical Mission Solutions”.

Como he dicho, ya no me fascinan las historias complicadas. Si tuviera que encontrar una explicación al spin-off de Jacobs, sería la siguiente: necesita un cojín financiero.

Después de gastarse más de 2.450 millones de dólares durante los últimos cuatro años, le irá bien que le entren 1.000 millones de dólares en efectivo. Y, además, saneará el balance de situación, trasladando parte del fondo de comercio a la nueva Amentum.

Por esta razón, este spin-off no me interesa. Y, la empresa madre, tampoco.

Antes de dar carpetazo a la operación, quise asegurarme que hacía lo correcto e indagué en el proxy de Jacobs, interesándome por la alineación de la directiva. Qué sorpresa! La suma de las acciones de TODOS los ejecutivos en funciones del grupo suman un 1% del capital. Y eso a pesar del fuerte estipendio en la distribución de acciones para toda la cúpula, en calidad de compensaciones en especias.

Por esto, estoy convencido que si se ha tomado la decisión de separar el grupo, no se ha hecho precisamente pensando en el bolsillo de sus accionistas.

Feliz miércoles!

Disclaimer: No tengo ninguna posición de mi cartera de inversiones en las empresas comentadas en el correspondiente informe.

© The Money Glory. Todos los derechos reservados. La información, datos, análisis y opiniones presentados en este documento no constituyen ningún tipo de asesoramiento financiero, ni asesoramiento específico a ningún inversor de forma personal. No representan una oferta de compra o venta de acciones, derivados financieros, renta fija o cualquier otro tipo de producto financiero. Tampoco se garantiza que la información publicada sea correcta, completa o precisa; y está sujeta a cambios sin previo aviso. The Money Glory no se hace responsable de ninguna decisión comercial, daños u otras pérdidas resultantes de, o relacionadas con la información, datos, análisis u opiniones o su uso. La información en este documento no se podrá reproducir, de cualquier manera, sin el consentimiento previo por escrito de The Money Glory.

“Jacobs Advances Strategic Transformation with Completion of Previously Announced Spin-off and Merger”, 27 de septiembre de 2024