Embecta: Una malograda idea de inversión

Embecta: Una malograda idea de inversión

Todo lo que podía ir mal en un spin-off conservador

Muy a mi pesar, me he desembarazado de mi inversión en Embecta. Esta compañía llevaba en mi cartera desde la primavera de 2022, cuando se separó de Becton, Dickinson & Co BDX 0.00%↑ . Y, desde entonces, que me he lamentado varias veces de haberla comprado.

Este spin-off está en mi cajón de los primeros análisis que hice con detenimiento. Me curré la valoración. Aunque me dejé algunos flecos. Y fui muy optimista respecto su porvenir. Entono el mea culpa en este sentido.

Pero el comportamiento de Embecta EMBC 0.00%↑ , después de su escisión, tampoco ha ayudado.

La malograda tesis de Embecta

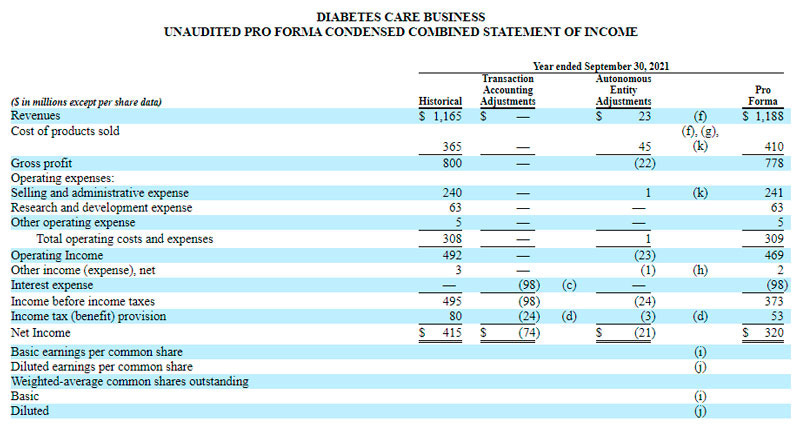

Embecta fue el nombre que puso Becton, Dickinson & Company al spin-off que se quedó con el negocio de dispensadores de insulina. En comparación con otras operaciones corporativas que había entonces en el mercado, se trataba de una propuesta tradicional y comprensible. Y, para mi, bastante apetecible.

El negocio de Embecta se estrenó en bolsa con una porción de deuda significativa, que estuvo destinada al pago de dividendo a su empresa matriz. Pero esta situación estaba compensada por un historial de resultados holgados, derivados de un producto que contaba con una base de usuarios recurrentes. Los pacientes con diabetes no deciden de un mes para el otro dejar de comprar un dispensador, así sin más.

Mi inversión se basó en estas características del producto y un historial de resultados que, no era la bomba, pero si que generaba ingresos año tras año. Según los datos proforma, en el último año se habían generado 315 millones de dólares de beneficio, equivalentes a 5,53 dólares por acción. Con un PER modesto de 15x, la acción tenía un potencial para llegar hasta los 83 dólares.