Las dos caras de la inversión en Vimeo

Análisis del spin-off de Vimeo, en buenos y malos tiempos bursátiles

Vimeo se estrenó en bolsa como un caballo ganador. A mediados de 2021, se separó del conglomerado IAC, con un precio de 6.000 millones de dólares1. Pero, con el paso del tiempo, este negocio se ha convertido en una migaja de lo que era. Su perfil es el de una smallcap, que lleva tiempo intentando superar su fase de startup.

Considero que la percepción de Vimeo ha cambiado acorde con los cambios en las bolsas. En el año post-pandemia, cuando se ejecutó el spin-off, este negocio tenía los siguientes atractivos:

Era una plataforma tecnológica.

Su modelo de negocio estaba basado en suscriptores.

Su valor estaba en el potencial de crecimiento, no en sus fundamentales

Con estas cualidades, al final yo también me enamoré de estas acciones. Por esta razón, hoy me interesa darle un repaso a su situación actual. Y cuáles deberían ser la condiciones de la compañía, para que me volviera a encandilar.

Espero que te guste este artículo, pero antes de continuar quiero comentarte una cosita. The Money Glory es un medio dedicado a las situaciones especiales de la bolsa (spin-offs, arbitrajes…). Si quieres recibir información en profundidad sobre estos temas, te animo a que te suscribas:

Valoración de Vimeo, en un mercado de toros

Vimeo VMEO 0.00%↑ es una plataforma digital para la producción de vídeos, que formaba parte del catálogo de marcas del conglomerado IAC 0.00%↑ . También conocida como Interactive Corporation, esta empresa contaba con un largo recorrido en el sector audiovisual y multimedia, liderada por Barry Diller.

IAC había adquirido Vimeo, como un negocio de distribución de vídeos. Pero, después de su absorción, se aplicaron distintos cambios en su modelo. La marca dejó de hacer competencia a YouTube, para convertirse en una plataforma de creación y producción audiovisual. Más parecido a la aplicación “Premier” de la marca Adobe ADBE 0.00%↑ .

La salida de Vimeo a bolsa fijó su capitalización de mercado en alrededor 6.000 millones de dólares. La compañía aún no registraba beneficios, pero contaba con una base de usuarios y poca deuda. Ah! Y la garantía que Barry Diller estaba dentro, con una participación de un 6,9% de la compañía.

Los usuarios de Vimeo están clasificados como clientes recurrentes. Para el uso de sus servicios audiovisuales, pagan una suscripción mensual o anual. Esta característica es fundamental para que los analistas le pusieran inmediatamente la etiqueta de SaaS (Software as a Service).

El SaaS no solo da algo de glamour a la compañía, sino que también nos guía en la valoración de la negocio. Mediante el uso de métricas vinculadas con el número de usuarios, podemos llegar a considerar si un negocio es caro o barato.

En aquellos momentos, yo hice un ejercicio de reflexión alrededor de los usuarios y su capitalización de mercado a partir de los siguientes datos:

Vimeo en bolsa capitalizaba 6.000 millones de dólares

El número de usuarios registrados eran 1,55 millones

Los ingresos medios anuales por cada usuario (ARPU) eran 233 dólares

Según estas cifras, cada usuario en bolsa valía aproximadamente 3.870 dólares (6.000 M$ / 1,55 usuarios). Este precio era 16,6 veces las ventas que registraba cada suscriptor. Una burrada, teniendo en cuenta que la compañía por cada usuario perdía dinero.

No obstante, y considero que esto es lo más importante, en aquél escenario estas magnitudes nos podían parecer razonables. Hubo inversores que compraron este modelo. (Yo lo compré a niveles más baratos, pero equivocándome igualmente).

Entonces, lo más importante era la proyección a futuro del modelo. Si se expandían los ingresos por usuario (el ARPU), el precio por usuario empezaría a ser razonable. Además, había otros comparables con cifras similares. Compañías como Zoom ZM 0.00%↑ se valoraban a partir de una base de usuarios, que generaban ingresos recurrentes, y sus múltiplos sobre ventas eran extraordinarios.

En 2021, esto nos parecía lo más normal del mundo.

Valoración de Vimeo, en un mercado de osos

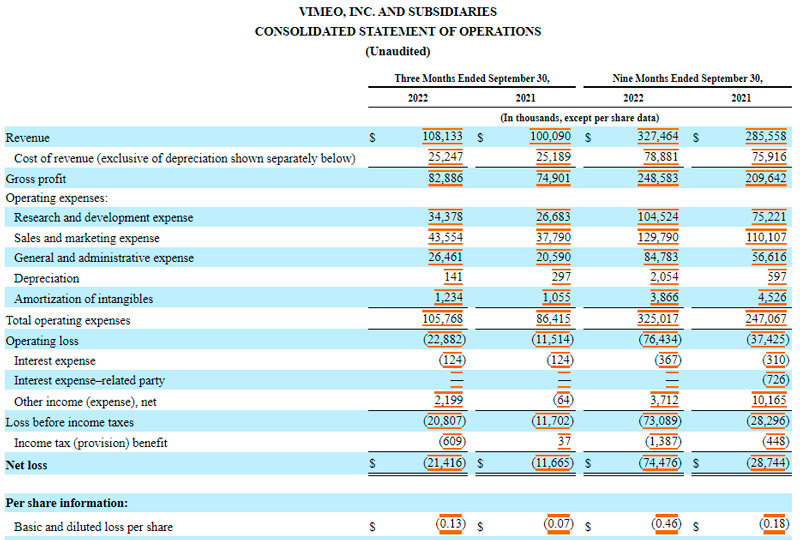

En términos de negocio, Vimeo no ha cambiado demasiado respecto hace un año. Sigue siendo la misma plataforma dirigida a profesionales de la producción audiovisual. Tiene más usuarios y recibe más ingresos por cada uno de ellos. Aunque también sigue registrando pérdidas netas.

El perfil de la compañía es el de una startup en fase de crecimiento. Pero, en comparación con el momento de su spin-off, ahora a la bolsa le gusta menos este proyecto. Y lo demuestra la caída de su precio; la capitalización de Vimeo se ha reducido por diez desde entonces. Hasta los 700 millones de dólares.

Cuenta con 1,64 millones de usuarios. De promedio, cada uno registra 258 dólares anuales. En general, todas estas métricas son superiores. Pero el precio que fija la bolsa está por debajo de los niveles de 2021. Ahora el precio de cada usuario es de 426,83 dólares (700 M$ / 1,64 M usuarios). Lejos de aquellos 3.870 dólares iniciales.

¿Con estas cifras podríamos decir que Vimeo está barata?¿Los usuarios están a precio de saldo?

Del modelo de negocio esperábamos algunas cualidades, con impacto directo a sus cuentas financieras. La más importante eran las economías de escala. A medida que aumentaban los ingresos, el impacto de la estructura de costes de la compañía debería haber sido menor. Pero ha sucedido todo lo contrario.

Las ventas de Vimeo aumentan, trimestre a trimestre. En un ejercicio entero como 2021, la compañía vendió 391 millones de dólares2. Un 38,3% más que el año anterior. Este crecimiento debería haber alentado la disminución del peso de los gastos de su estructura, respecto los ingresos.

En lugar de ello, los costes aumentaron. Todos aquellos gastos correspondientes a administración, representaron más de un 20% de las ventas. En el tercer trimestre de 2022, por ejemplo, alcanzaron los 26 millones de dólares, en comparación con los 108 millones de dólares ventas. Todos estos gastos erosionan las cuentas y provocan las pérdidas del negocio.

No puede ser que una compañía de software aumente progresivamente sus gastos, porqué aumenta sus ventas. Sean de administración, marketing o ventas. Sea porqué aumenta las compensaciones de sus empleados. Esto es inadmisible para una compañía con sus características, a priori tan buenas.

Esto no lleva a concluir en como estábamos de equivocados en usar las métricas relacionadas con los usuarios. Sobre todo en compañías que no funcionan. ¿Por qué querría comprar una plataforma de 1,64 millones de usuarios, si tengo pérdidas con su mantenimiento?

En este ejemplo, la base de usuarios es un gasto, no un valor a tener en cuenta.

Si quiero invertir en una compañía es porqué hay valor, basado en el negocio actual. O, porqué considero que el potencial a futuro será fantástico. El cuadro de Vimeo, si no cambia su evolución, no es ni un escenario, ni el otro.