Análisis de Haleon, el superventas de GSK y Pfizer

Salida a bolsa de la mayor empresa de "consumer health", con un combinado de spin-off y desinversión

Esta es la historia de Haleon. Una especie de monstruo de Frankenstein, que ha pasado por distintas manos, hasta quedarse como una joint-venture participada por dos grandes farmacéuticas: GlaxosmithKline y Pfizer.

Ambas compañías quiere deshacerse de ella y el punto de partida es el spin-off, de la participación de GSK en el mercado de “consumer healthcare”. Posteriormente, le seguirán más desinversiones. ¿Cuál es el modelo de negocio de Haleon, su historia y recorrido?

Lo analizo a continuación.

Espero que te guste este artículo, pero antes de continuar quiero comentarte una cosita. The Money Glory es un medio dedicado a las situaciones especiales de la bolsa y otros análisis. Si quieres acceder a los análisis de spin-offs, el tutorial para invertir en estas separaciones y al contenido de otras ideas de inversión, te animo a que te des de alta como usuario premium:

Características del spin-off

El spin-off de Haleon lanza a bolsa la joint-venture de consumer healthcare, formada por las inversiones que hicieron GSK (68%) y Pfizer (32%). El primer paso de la operación corporativa es la distribución del 80% de acciones de GSK, el lunes 18 de julio de 2022. Para ello, los accionistas recibirán una acción nueva, por cada título de GSK en cartera.

Tras la distribución, el reparto del capital de la nueva Haleon quedará de la siguiente forma:

Accionistas de GSK: 54,5% del capital de Haleon

GSK: 6% del capital

Pfizer: 32% del capital

Sociedades de Inversión de Escocia: 7,5% del capital

Pfizer ya ha anunciado que se compromete a vender progresivamente su participación, una vez Haleon cotice a mercado. Su participación estaría valorada en 15.800 millones de dólares (13.258 libras esterlinas), de acuerdo con los resultados presentados por la farmacéutica el primer trimestre de 20221.

Historia de Haleon

Haleon será una empresa de productos sanitarios dirigidos al consumidor, con un largo catálogo de marcas con algunos blockbusters como el “Sensodyne” o el “Voltarén”. Según la empresa madre GSK, será una de las mayores compañías en el FTSE 100. Su modelo es parecido al de Unilever, Procter & Gamble o Nestlé, pero concentrado en el mercado sanitario.

Considero interesante hacer un breve recorrido por la evolución de Haleon y su vínculo con GSK, desde su nacimiento.

El segmento “consumer healthcare”

El concepto consumer healthcare hace referencia al mercado de productos para el cuidado de la piel, salud dental, bienestar e, incluso medicinas. La mayoría de ellas no requiere prescripción médica.

GSK entró en este negocio a través de una operación corporativa con Novartis, compuesta por tres patas2. La primera de ellas fue la adquisición del negocio de vacunas. La segunda, GSK vendió su división de oncología. Y, finalmente, la tercera fue la creación de una joint venture del segmento consumer healthcare, quedándose GSK un 63,5% y Novartis un 36,5%.

En 2018 Novartis vendió su participación a GSK, por 9.200 millones de libras esterlinas3. Según este importe, la valoración de toda la compañía era de 25.505 millones de libras. En aquél momento el catálogo de consumer healthcare generaba 7.800 millones de libras en ventas y un margen operativo de un 17,7% sobre ingresos.

Un año más tarde, GSK siguió incrementando el volumen de esta división, mediante la creación de una nueva joint venture. En esta ocasión fue con Pfizer, dónde las dos compañías aportaron sus propias marcas4. En el caso de GSK, el catálogo formado por “Sensodyne”, “Voltaren” y” Panadol”. Mientras que Pfizer añadió otros nombres como “Advil” (Ibuprofeno), “Centrum” (multivitamínico) y “Caltrate” (suplemento alimentario).

Durante estos mismos años, la evolución de GSK fue modesta y su evolución en bolsa peor que el resto de compañías del mismo mercado. Con la intención de focalizarse en el desarrollo de fármacos, la dirección anunció un spin-off de la joint venture. Esta decisión no fue bienvenida por algunos inversores, como Elliott Management, que presionaron para la venta de la participación.

A finales de 2021, el grupo holandés Unilever hizo un intento de comprar toda la joint venture, con una oferta de 50.000 millones de libras5. Superando las estimaciones de los analistas, que le daban un precio máximo de 45.000 millones. Tanto desde Pfizer como GSK rechazaron la propuesta pidiendo por su compañía un mínimo de 60.000 millones.

Unilever retiró la oferta, dejando que el proceso de spin-off siguiera su curso hasta la fecha de hoy.

Análisis de los resultados de Haleon

Los ingresos de Haleon proceden de la venta de productos sanitarios, con o sin prescripción médicas. En 2021, la compañía registró 9.545 millones de libras en ventas. De este importe, la mayor proporción de ingresos tuvo su origen en los segmentos de «Oral Health» (28%) y «Pain Relief» (23,4%). A nivel geográfico, la mayor proporción de ventas vienen de Estados Unidos y Canadá.

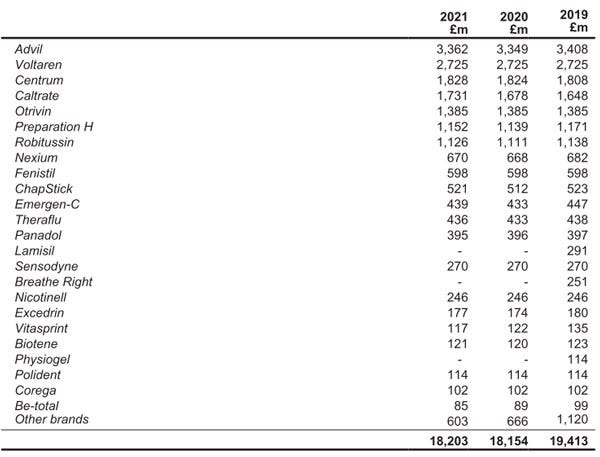

La ventaja competitiva de Haleon se sustenta en sus marcas principales y el valor añadido de cada uno de sus productos. Todo ello es fruto de la combinación del I+D, marketing y el esfuerzo comercial. Como resultado, algunos de sus fármacos están entre los primeros en ventas, en sus nichos de mercado:

En el folleto, Haleon advierte que sólo un pequeño porcentaje de estas marcas registra el mayor volumen de beneficios. Si nos guiamos por el valor contable que la compañía asigna a cada marca (apartado de intangibles), veremos que sólo siete de ellas están valoradas en más de 1.000 millones de libras esterlinas. Y, las primeras ocho marcas (Advil, Voltaren, Centrum, Caltrate, Otrivin, Preparation H y Robitussin) suman el 75% sobre el total.

Otras marcas como Corega o Be-total, apenas representan un 1% del valor en libros. Por esta razón, y como advierte la misma compañía, su negocio depende principalmente de los blockbuster. Como sucede también en los grandes conglomerados o cualquier gran compañía farmacéutica. El resto de productos apenas reportan beneficios a la cuenta de resultados.

En los últimos tres años, el crecimiento promedio de las ventas fue de un 6%. Es interesante remarcar que los efectos de la pandemia no tuvieron consecuencias en el negocio global de Haleon. Aunque si que algunas marcas específicas, como el Ibuprofeno, disminuyeron el volumen de ventas. Pero, teniendo en cuenta la alta diversificación de su catálogo, estas caídas no tuvieron impacto sobre el total.

Revisión de las finanzas después del spin-off

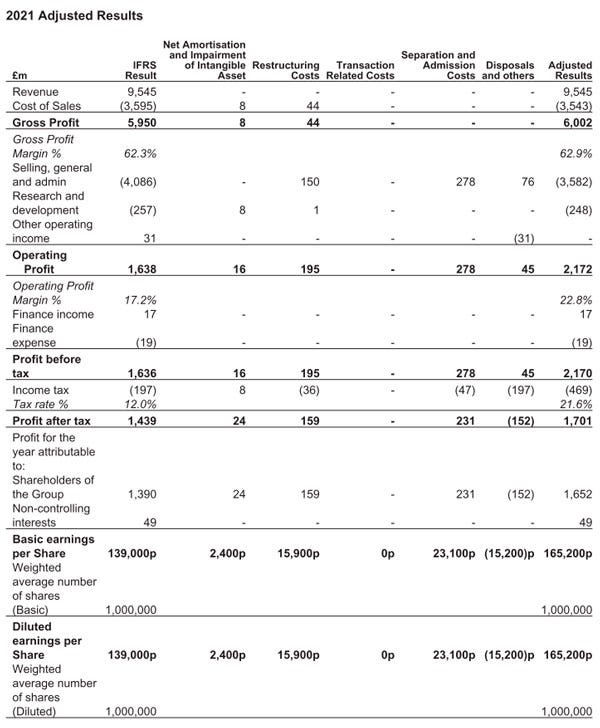

El margen de explotación Haleon en el último ejercicio 2021 fue de 1.638 millones, equivalente a un margen de un 17,16% respecto los 9.545 millones de ingresos. Y generó un beneficio neto de 1.439 millones de libras.

Debemos destacar que al contrario que otros spin-offs, esta joint venture ha cerrado todos los años en positivo. Con un aumento de los beneficios de un 4,5% de promedio y trasladando estos resultados en generación de caja, según el estado de flujos de efectivo.

Si nos fijamos en la estructura de costes, una de las partidas más importantes corresponde a los gastos dedicados a la administración (SGA), que llegan a representar un 42% de las ventas. Pero, según el estado de pérdidas y ganancias proforma, después de la separación, los gastos administrativos se reducirían un 37%. De este modo, mejoraría el margen de explotación.

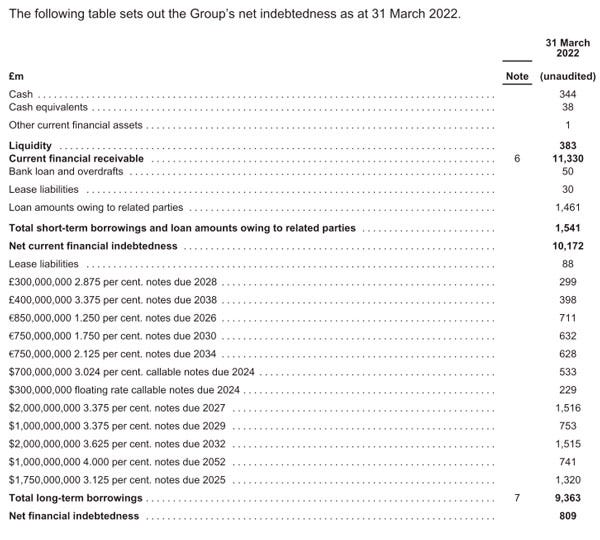

Por otro lado, también debemos tener en cuenta que el spin-off viene acompañado de nuevas deudas. Durante la primera mitad del año, Haleon ya ha emitido pasivos por 11.000 millones de libras. De estas, 10.345 millones estarán exclusivamente dedicados a pagar a la compañía madre (GSK), en concepto de dividendo.

A continuación están todos pasivos financieros que Haleon había constituido a 31 de marzo de 2022:

Según el detalle de la presentación de la compañía, a estos pasivos le corresponden intereses por valor de 360 millones de libras (a un tipo promedio de un 3%). De este modo, el margen de beneficios ganado gracias al spin-off, lo perderá en gastos financieros.

Los nuevos gastos financieros tendrán un impacto de un 17% sobre el EBIT, mientras que la deuda neta será 4,88 veces el resultado de explotación proforma. Según estos datos, la compañía puede aún hacer frente a sus obligaciones financieras y dar rendimientos a sus accionistas.

Valoración de Haleon

Las operaciones corporativas entre GSK y Pfizer y Novartis, más la oferta de Unilever para la adquisición de la compañía, nos dan una idea del valor de Haleon. Durante su historia como división de consumer healthcare, y de joint venture, distintas transacciones le han puesto un precio.

A continuación voy a valorar su negocio, en función de las adquisiciones pasadas:

En 2018 GSK compró la participación de la joint venture a Novartis. Teniendo en cuenta el precio que se pagó por una porción, se valoró la futura Haleon en 25.505 millones de libras (sin tener en cuenta la deuda del grupo). Los datos entonces eran los siguientes:

Ventas: 7.800 millones de libras

Resultado de explotación (EBIT): 1.380,6 millones de libras (17,7% sobre ingresos)

Precio / EBIT: 18,47x

En 2021 Unilever ofreció 50.000 millones de libras a GSK y a Pfizer para quedarse con el negocio. Entonces ambas empresas indicaron que la oferta era baja. Estos eran los ratios:

Resultado de explotación (EBIT): 1.638 millones de libras (17,7% sobre ingresos)

Precio / EBIT: 30,52x

Precio / Beneficios: 34x

En la última operación corporativa, considero que Unliever elevó el precio teniendo en cuenta que ofrecía un premium para hacerse con el control del negocio. Además, su grupo podía aportar sinergias, que con el tiempo compensarían el exceso pagado.

Aunque los 10.000 millones de libras de más, que solicitaron las dos empresas farmacéuticas, a Unilever le pareció excesivo. 60.000 millones ya sería demasiado para una adquisición

En mi opinión, para estimar su valor en bolsa, preferiría aplicar el ratio de la primera transacción (GSK/Novartis). Pues es la más conservadora. Teniendo en cuenta el resultado de explotación proforma 1.752 millones de libras, por un 18,5x de multiplicador, el valor de Haleon estaría en 40.182 millones de libras.

Debemos recordar que en las dos transacciones, el precio se fijó para obtener el control de la joint venture. Cuando trasladamos este cálculo en bolsa, la cantidad debe ser menor.

Por otro lado, tras la distribución del spin-off, mientras que en bolsa cotizará el 54,5% del capital, Pfizer aún tendrá la mayoría de la compañía. Esto le garantizará un buen dividendo y un peso en las decisiones que tome el consejo de administración. Estas son las razones porqué considero que 40.000 millones es una valoración lejos de lo que puede fijar el mercado.

Conclusiones

Al spin-off de Haleon aun le quedan cabos sueltos. Lo más importante, cuando empiece a cotizar a bolsa, aún habrá inversores con ganas de deshacerse de su participación. Esto lo harán a precios que les imponga el mercado. Y, como contrapartida, el inversor minoritario verá disminuida su posición.

Todo ello me suscita una duda. ¿Para GSK y Pfizer, era mejor ejecutar un spin-off y posterior venta a cualquier precio que las 50.000 millones de libras ofrecidos por Unilever?

No conozco los misterios y tejemanejes detrás de cada operación corporativa. Pero estas son algunas de mis hipótesis, respecto a la decisión de separar antes que vender:

Independencia. GSK y Pfizer preferían crear Haleon, a su gusto y forma, antes que un grupo holandés se lo quedara e hiciera las transformaciones que quisiera.

Impuestos. Una venta por una joint venture habría generado relevantes plusvalías, que habrían tributado y ambas compañías habrían tenido que pagar en efectivo. Un spin-off, en cambio, es más eficiente desde el punto de vista impositivo.

Fe en el mercado. La transacción se empezó a estructurar en 2021, un año muy bueno en bolsa. ¿Es probable que esperasen que la salida de Haleon fuera bien tratada por los mercados? Quién sabe. Lo que si estoy convencido, es que estaba trazada para que las partes se deshicieran de sus inversiones progresivamente. Y para ello, siempre se esperan buenos precios.

No espero a que Unilever vuelva a ofrecer una propuesta de adquisición, por el mismo precio. Y mucho menos en los próximos dos años, que es el término legal en que un spin-off debe estar cotizando independientemente. Ni tampoco creo que espere Pfizer, para vender su 32%.

Por esto, uno de los riesgos a corto plazo del spin-off es la dilución de la acción. Aunque se trate de un negocio interesante, sobre todo comparado con otras distribuciones, hay un peligro real de presión vendedora.

Haleon no es un spin-off discreto, sino todo lo contrario. A principio de año fue noticia por el intento de adquisición. Además, es relevante en bolsa por ser una de las mayores empresas del parqué londinense. También tiene todos los números por formar parte del FTSE 100.

Por todo ello, considero que la compañía empezará a cotizar de acuerdo con su valor inicial, sin demasiado margen de error, ni de seguridad. Su negocio y evolución hace que merezca nuestra atención, pero esto no significa que sea la mejor oportunidad de inversión, como situación especial.

Disclaimer: No tengo ninguna posición de mi cartera de inversiones en las empresas comentadas en el correspondiente informe

© The Money Glory. Todos los derechos reservados. La información, datos, análisis y opiniones presentados en este documento no constituyen ningún tipo de asesoramiento financiero, ni asesoramiento específico a ningún inversor de forma personal. No representan una oferta de compra o venta de acciones, derivados financieros, renta fija o cualquier otro tipo de producto financiero. Tampoco se garantiza que la información publicada sea correcta, completa o precisa; y está sujeta a cambios sin previo aviso. The Money Glory no se hace responsable de ninguna decisión comercial, daños u otras pérdidas resultantes de, o relacionadas con la información, datos, análisis u opiniones o su uso. La información en este documento no se podrá reproducir, de cualquier manera, sin el consentimiento previo por escrito de The Money Glory.

“GSK reaches agreement with Novartis to acquire full ownership of Consumer Healthcare Business”, 27 de marzo de 2018

“GSK completes transaction with Pfizer to form new world-leading Consumer Healthcare Joint Venture”, 1 de agosto de 2019

“Unilever Makes Approach for Glaxo’s Consumer-Healthcare Business”, 15 de enero de 2022