Vimeo: Una nueva oportunidad de inversión, una historia de superación

Nueva idea otoñal basada en un "turnaround" financiero

Esta es una historia de superación. Bueno. Tampoco tanto. No hace falta exagerar. Solo quiero contaros una idea de inversión basada en una recuperación. Un turnaround. Un negocio cuyos números antes me parecían malísimos. Pero, con el tiempo y unos pocos cambios, me vuelve a parecer lo suficiente interesante como para dedicarle este texto (y un espacio en mi cartera).

Espero que te guste este artículo, pero antes de continuar quiero comentarte una cosita. The Money Glory es un medio dedicado a las situaciones especiales de la bolsa y otros análisis. Si quieres acceder a los análisis de spin-offs, el tutorial para invertir en estas separaciones y al contenido de otras ideas de inversión, te animo a que te des de alta como usuario premium:

Mi apuesta (de nuevo) por Vimeo

Si, la idea de hoy es Vimeo.

Ya he estado allí. Analicé las características de esta compañía cuando se estrenó como spin-off de IAC. Seguí su evolución e invertí en ella cuando parecía que el precio había bajado bastante. Entonces, siguió hundiéndose lejos de su valoración inicial de más de 6.000 millones de dólares, haciéndome perder un buen pico.

Actualmente Vimeo cotiza entre los 500 y 600 millones de capitalización y no protagoniza artículos en el Wall Street Journal. Y no sé de ningún gurú que la recomiende.

Por mi parte, no soy rencoroso. La segunda oportunidad es un regalo. Y quiero dedicarlo a esta compañía, cuyo negocio tengo la suerte de conocer. Y creo que actualmente se está redimiendo de sus anteriores pecados.

Mis razones por apostar por Vimeo a fecha de hoy son las siguientes.

Cambios en la dirección

Reducción de costes y registro de beneficios de la explotación

Estructura financiera saneada

No voy entrar en los detalles sobre las características de este negocio, pues las expliqué cuando salió a bolsa. Pero si que voy a hacer un resumen de los antecedentes de la compañía y a comentar en detalle estos puntos.

Antecedentes de Vimeo

Vimeo era una plataforma de contenidos digitales, parecida a Youtube, que terminó bajo el paraguas de IAC Inc. Los años dentro de este conglomerado sirvieron a la empresa para alejarse de su antiguo modelo, y acercarse más a un SaaS de edición de vídeos dirigido a profesionales. Más parecido a Adobe, con un nicho muy definido. Una vez conseguida esta transformación, en 2021 la sacaron a bolsa.

IAC ejecutó un spin-off de esta filial, en medio de la resaca financiera de la pandemia. Gracias (o por culpa) de esta situación, la capitalización de Vimeo empezó por las nubes, clasificándose como una midcap con un gran potencial.

Pero las finanzas del grupo explicaban otra historia. Las cifras daban la imagen de una startup que empezaba de nuevo. El crecimiento de los ingresos de los últimos años había superado el 30% anual, gracias a la acumulación progresiva de cuentas de usuarios de pago.

Pero los márgenes de explotación y el free cash flow eran negativos. Algo impensable en una empresa de software consolidada y con más de diez años de historia. La culpa la tenían las altas compensaciones, que se repartían entre el management, y distintas áreas del grupo. Entre todos ellos, se comían parte del beneficio.

Por ello, el mercado castigó duramente a la compañía: Sus acciones pasaron de los 56 dólares, a pagarse por menos de 4 en menos de un año y medio. Vimeo dejó de ser aquél spin-off estrella.

Catalizadores del “turnaround”

El 5 de julio de 2023 la consejera delegada Anjali Sud se despidió de Vimeo1, alegando la búsqueda de nuevas oportunidades. El mandato de Sud duraría hasta finales de agosto, cuando sería sustituida temporalmente por Adam Gross. Aunque supimos poco de ella durante estos meses, pues quien estuvo dando la cara a los inversores fue Gillian Munson, la directora financiera2.

A principios de año, Sud había llevado a cabo el despido de un 11% de la plantilla con el objetivo de simplificar la estructura de gastos de Vimeo3. Los mayores afectados fueron los trabajadores y trabajadoras de las áreas de ventas y R&D. Con ello, sin ninguna duda, las compensaciones disminuirían.

De estos cambios no me enteré demasiado. Aunque si que había seguido las presentaciones de resultados anuales. Y sus cifras indicaban que algo estaba sucediendo:

Como explicó Munson en su carta en agosto, los recortes tuvieron su efecto: Vimeo estaba perdiendo usuarios, pero había mejorados sus márgenes.

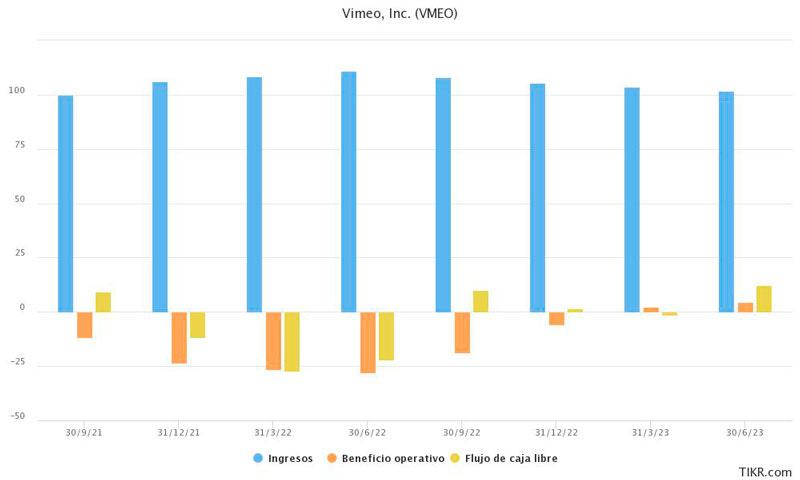

El déficit de comerciales se notó en la compañía. Los ingresos disminuyeron y, el último trimestre, llegaron a los mismos niveles de finales de 2021. No obstante, según comentó la directora financiera, la reducción de suscritores era cada vez más ajustado. Mientras por otro lado aumentaba el peso de cuentas corporativas. El último trimestre alcanzaron los 2.600 (antes no estaban desglosadas). Estas garantizan unos pagos mensuales más elevados, mejorando así el ARPU.

Los ingresos disminuyeron en los últimos quarters, pero fue motivado por la disminución de los gastos generales. De este modo, en el primer trimestre Vimeo registró beneficios operativos. En el segundo, además de aumentar estos, el free cash flow fue positivo.

El futuro de Vimeo me parece un poco más claro, en comparación con el camino que ha recorrido la compañía hasta ahora. En balance aumenta la partida de unearned revenues4. Estos son aquellos ingresos que corresponden a suscripciones hechas, para todo el año o varios ejercicios. Son ventas que no se pueden registrar de golpe, sino que de acuerdo con el “principio de devengo” se deben registrar en la cuenta de pérdidas y ganancias progresivamente. A medida que el cliente hace uso de su suscripción.

Durante los últimos períodos los unearned revenues han ido al alza. Y, en el último ejercicio, alcanzaron los 174 millones de dólares. Esto nos indica que la facturación irá al alza, y también nos explica de dónde proceden los cash flows.

Si no nos pudiéramos fiar de esta evolución, Vimeo cuenta con un as en la manga: no tiene deudas financieras. Por esta razón, pase lo que pase, no está sujeta a entidades bancarias. Y, en el hipotético caso que le faltara efectivo, siempre puede pedir prestado algo de dinero. Tiene cojín de sobra.

En términos de valoración, suponiendo que la empresa consiguiera repetir sus resultados trimestrales, su capitalización sería 32 veces sus beneficios de explotación (490 millones / 18,4 millones de dólares).

Aunque no estamos en un escenario de repetir beneficios. Sino que la previsión es aumentarlos, por la recuperación de los ingresos y la mejora de los márgenes. Por esto, no es impensable que la compañía pueda duplicar beneficios, de 4,8 a 9,6 millones. En este nuevo escenario, el múltiplo se queda en la mitad y el precio de la empresa es razonable. I incluso atractivo.

Un último apunte: Barry Diller, el presidente de IAC y artificie de estas operaciones, aún tiene un 7% de las acciones de la compañía. Algún aliciente tendrá el negocio.

No se trata de una historia de superación épica. Pero tiene “algo”…

Feliz viernes!

Disclaimer: En la fecha de publicación de este artículo tengo acciones de Vimeo (“VMEO”) en mi cartera de inversiones.

© The Money Glory. Todos los derechos reservados. La información, datos, análisis y opiniones presentados en este documento no constituyen ningún tipo de asesoramiento financiero, ni asesoramiento específico a ningún inversor de forma personal. No representan una oferta de compra o venta de acciones, derivados financieros, renta fija o cualquier otro tipo de producto financiero. Tampoco se garantiza que la información publicada sea correcta, completa o precisa; y está sujeta a cambios sin previo aviso. The Money Glory no se hace responsable de ninguna decisión comercial, daños u otras pérdidas resultantes de, o relacionadas con la información, datos, análisis u opiniones o su uso. La información en este documento no se podrá reproducir, de cualquier manera, sin el consentimiento previo por escrito de The Money Glory.

“Vimeo Announces Departure of Anjali Sud as CEO, Appointment of Adam Gross as Interim CEO”, 28 de septiembre de 2023

Carta a los inversores de Vimeo, 1 de agosto de 2023

“Vimeo enters 2023 with a round of layoffs impacting 11% of employees”, 4 de enero de 2023