¿Qué impulsa las ventas de United Rentals?

¿Qué impulsa las ventas de United Rentals?

Un análisis de la empresa y del sector de alquiler de maquinaria para la construcción y otras actividades

Hace unas semanas descubrí el negocio de United Rentals URI 0.00%↑ gracias al análisis que dedicó Miquel Cantenys en su blog Financial District. Se trata de un tratado extenso, que profundiza en el modelo de alquiler de maquinaria de la compañía, habla sobre su historial, y hace un checking de los ratios financieros clave.

Como me interesó el tema - y recomiendo una lectura de los dos análisis, por supuesto - le di unas cuantas vueltas al modelo. No se trata de una situación especial, como de las que hablo a menudo en The Money Glory, pero nunca se sabe de dónde saca uno sus ideas.

De United Rentals me pareció todo bastante ideal. Los ingresos, la recompra de acciones… Solo me tambaleaba un detalle fundamental: las sucesivas adquisiciones del grupo. Ya lo comenté en su momento con su autor. Hoy quiero revisar cuál es el papel de estas operaciones corporativas y considerar otros elementos, para averiguar si realmente es tan buena compañía.

¿Cómo le van las ventas a United Rentals?

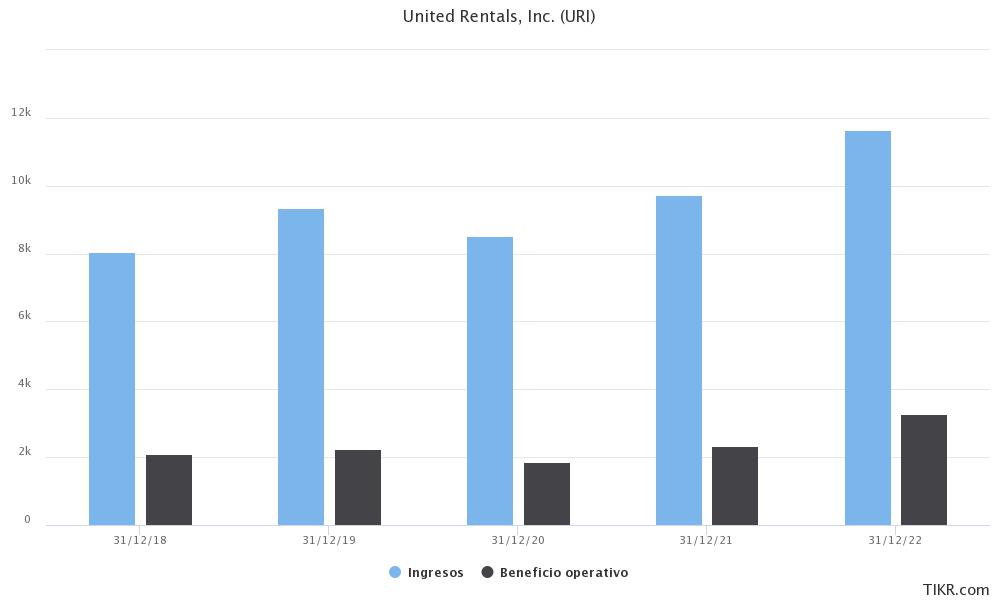

El crecimiento de los ingresos en United Rentals es notable. En los últimos cinco ejercicios, sus ventas han crecido un 10,29% anual, de promedio, y pasó de los 8.047 millones en 2018 a los 11.642 millones de dólares en 2022. Un 87% de la facturación procede del alquiler de maquinaria, principalmente para la construcción de inmuebles no residenciales. El resto de ventas se reparte entre ventas de equipos usados, nuevas maquinas y otros servicios.

El beneficio operativo y el margen sobre ventas también han aumentado. En 2018, el EBIT era un 25,9% sobre ingresos. Mientras que en 2022 alcanzó el 27,76%, equivalente a 3.232 millones de dólares.

En sus presentaciones, United Rentals informa que la dimensión del mercado de General Rental Construction & Industrial Rental Equipment ha experimentado un crecimiento sostenido de un 5,1%, a lo largo de los últimos diez años. Se trata de una evolución notable. Aunque, en línea con la evolución del Producto Interior Bruto nominal de Estados Unidos, también alrededor de un 5% anual.

Esto indica que, de promedio, las compañías constructoras y otras industrias siguen necesitando bienes de equipo. Y recurren al alquiler, para ahorrarse un desembolso importante de capital para comprar activos físicos. Y, a la vez, también externalizan los servicios de mantenimiento. De este modo, a la compañía le queda un balance un poco más bonito; sin preocuparse de partidas de inmovilizado, ni amortizaciones.

No considero que el 5% de crecimiento del sector corrobore una idea de cambio de paradigma. Teniendo en cuenta que se están moviendo al son de la economía. Pero si que es interesante el crecimiento superior de United Rentals (10% vs. 5%), y sostenido a lo largo de los últimos cinco años.

Antes de seguir, ya sé que una parte significativa del volumen de nuevos ingresos tiene su raíz en las adquisiciones corporativas (o crecimiento inorgánico). Sin ellas, la empresa se habría quedado atrás. En el siguiente bloque vamos a observar cuál es el impacto de las absorciones en el negocio de URI. Y averiguar si hay algo que la distinga del resto de su sector, algo que la haga “diferente”.